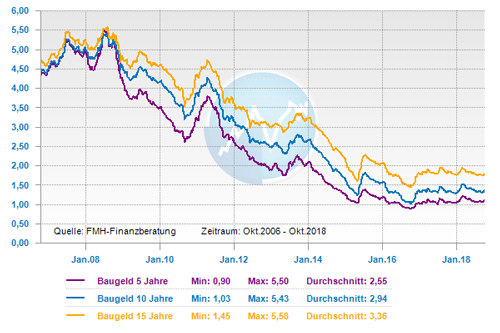

Die Baufinanzierungszinsen sind derzeit noch im Keller. Allerdings werden diese auch irgend wann wieder steigen. Deshalb sollten sich Immobilienfinanzierer in jedem Fall darauf vorbereiten. Denn die Europäische Zentralbank (EZB) möchte die Anleihekäufe zum Ende des Jahres 2018 einstellen und könnte damit auch das Ende der niedrigen Zinsen in Europa einleiten.

Um sich abzusichern, gibt es verschiedene Möglichkeiten

Wer als Immobilienerwerber in den nächsten Jahren für die Anschlussfinanzierung einen neuen Zins mit seinem Finanzierungsinstitut vereinbaren muss, sollte sich deshalb gegen zukünftig steigende Zinsen absichern.

Drei Möglichkeiten zur Absicherung der derzeitigen niedrigen Zinsen:

- Bausparvertrag: Mit einem Bausparvertrag hat man die Möglichkeit, sich einen Anspruch auf ein Darlehen zu festgelegten Zinskonditionen zu sichern. Als Voraussetzungen für die Darlehensvergabe ist die Zuteilungszeit und eine Mindestbesparung von 40 oder 50 Prozent zu nennen, weshalb man über einen längeren Zeitraum einen festgelegten Sparbeitrag einzahlen muss. Als Zeitfenster müssen Verbraucher hier aber mindestens zehn Jahre einkalkulieren, bevor das Baudarlehen ausgezahlt werden kann. Die Abschlusskosten liegen durchschnittlich bei einem Prozent der Bausparsumme.

- Forwarddarlehen: Mit einem Forward-Darlehen wird einen Vertrag für die Anschlussfinanzierung abgeschlossen, bevor die Zinsbindung des bestehenden Darlehens abläuft. Ein Forward-Darlehen kann bis zu fünf Jahre im Voraus abgeschlossen werden. Als Kunde profitiert davon, wenn die Zinsen in diesem Zeitraum steigen und der Zinssatz für das neue Darlehen bei Vertragsabschluss auf einem niedrigem Niveau festgesetzt wurde. Allerdings wird für diese Sicherheit von den Finanzierungsbanken einen Aufschlag erhoben. Dies richtet sich nach der verbleibenden Restlaufzeit des bestehenden Darlehens. Deshalb sind Forwarddarlehen oft ein wenig teurer als ein sofort ausgezahltes Darlehen. Deshalb bergen sie ein kleines Risiko: Wenn die Zinsen nämlich niedrig bleiben, hat man als Kunde unter Umständen draufgezahlt.

- Tilgungserhöhung: Mit einem finanziellen Spielraum, kann man auch seine Tilgung erhöhen und es sollten die jährlichen Sondertilgungsrechte voll ausgeschöpft werden. Wer nach dem Ablauf der ersten Zinsbindungsfrist die Hälfte der Gesamtschuld abbezahlt hat, sollte bei der Zinsverlängerung die bisherige Rate weiter zahlen. Aufgrund der derzeit niedrigen Zinsen steigt dann der Tilgungssatz und die Rückzahlungszeit, sowie die Zinslast verringern sich. Wer allerdings die Raten verkleinert um beispielsweise Geld zu sparen, der braucht für die Tilgung länger und zahlt in der Gesamtsumme einen höheren Zinsbetrag zurück.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Startschuss für das KfW-Förderprogramm Baukindergeld 424 ist gefallen

Beim Immobilienkauf kann eine alte Wohngebäudeversicherung zur Kostenfalle werden

Wieviel ist eine Immobilie wert?

[…] Die Immobilienfinanzierung vor steigenden Zinsen absichern Baukindergeld – Anträge können ab dem 18. September gestellt werden Kauf eines gebrauchten Hauses – Besichtigung, Kaufvertrag, Übergabe […]