Die Möglichkeiten, beim Hausbau mitzuwirken, sind groß und können die finanzielle Belastung verringern. Dabei kann es sich um Laminat verlegen, selbst tapezieren oder die Elektrik installieren gehen. Bei der Kalkulation der Muskelhypothek lauern jedoch einige Fallstricke. Welche das sind und wie man sie vermeiden kann finden Sie nachfolgend erklärt.

Eigenleistungen beim Hausbau liegen im Trend

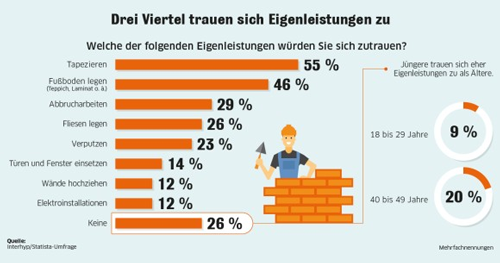

Aus einer aktuellen repräsentative Umfrage der Interhyp Gruppe unter 1.000 Teilnehmern zu diesem Thema zeigt, dass die überwiegende Mehrheit auf Eigenleistungen zur Reduzierung von Baukosten setzen würde. Demnach trauen sich drei Viertel der Befragten zu, Eigenleistungen zu erbringen. Trotzdem gilt es, Art und Umfang der geplanten Eigenleistungen genau zu hinterfragen und diese eher vorsichtig zu berechnen.

Denkfehler Nr. 1: Zeitaufwand und handwerkliche Fähigkeiten werden falsch eingeschätzt

Eine Gefahr besteht darin, dass man als Bauherr die Eigenleistungen zu hoch ansetzt, weil sie den Zeitaufwand für einzelne Maßnahmen unter- und ihre handwerklichen Fähigkeiten überschätzen. Mögliche Folgen sind, dass der Bau sich verzögert und/oder Fachkräfte nachträglich hinzugezogen werden müssen. Beides würde das Bauvorhaben aber verteuern. Vor diesem Hintergrund kann Hobbyhandwerkern nur empfohlen werden, dass sich diese den Wert der Eigenleistungen vom Bauunternehmer oder Architekten bestätigen lassen. Das verringert das Risiko von groben Fehlkalkulationen und nachträglichen Kosten und wird deshalb von vielen Banken für die objektive Kalkulation, bzw. Anrechnung der Eigenleistungen erwartet. Realistisch sind in der Regel Eigenleistungen in Höhe von etwa 5 Prozent, manchmal sogar von bis zu 10 Prozent der Darlehenssumme. In welcher Höhe Eigenleistungen akzeptiert werden, variiert jedoch von Bank zu Bank und muss deshalb mit dem Finanzierungsinstitut geklärt werden.

Denkfehler Nr. 2: Die Materialkosten werden zu den Eigenleistungen hinzugerechnet

Viele Darlehensnehmer wissen zunächst nicht, dass sie lediglich die gesparten Lohnkosten als Eigenleistungen aufführen können – nicht aber die Materialkosten. Denn die fallen ja so oder so an. Um auf eine hohe Summe von Eigenleistungen zu kommen, müsste folglich ganz schön geschuftet werden. Wenn man als Darlehensnehmer zum Beispiel 20.000 Euro an Eigenleistungen angeben möchte, dann wäre diese Summe durch eigene Arbeitsleistungen zu erbringen. Hier empfiehlt sich eine kritische Betrachtung, ob das tatsächlich möglich ist. Legt man für eine Beispielrechnung einen Stundenlohn von 80 Euro zugrunde, wären die genannten 20.000 Euro nach 250 Arbeitsstunden erbracht. Deshalb sollte man sich objektiv fragen: Kann das ein voll Berufstätiger, der kein Handwerker ist, leisten – und wenn ja: in welchem Zeitraum? Berücksichtigt werden sollte außerdem, dass einige Eigenleistungen von fachkundiger Stelle kostenpflichtig abgenommen werden müssen. Nur so könne sichergestellt werden, dass Gewährleistungsansprüche bestehen.

Denkfehler Nr. 3: Eigenleistungen werden auf die Darlehenssumme hinzugerechnet

Eine weitere Fehleinschätzung in Bezug auf die Eigenleistungen betrifft häufig, wie sie sich auf die Darlehenshöhe auswirken. Nicht wenige Kreditnehmer gehen zunächst davon aus, dass sie die Eigenleistungen von der Bank zusätzlich zur Darlehenssumme bekommen. Zu einem Darlehensbetrag von zum Beispiel 220.000 Euro addieren sie in solchen Fällen die exemplarischen 20.000 Euro Eigenleistung und rechnen folglich mit einem Kredit über 240.000 Euro. Die Eigenleistungen werden aber von den Banken wie Eigenkapital behandelt. Anstatt dass sich der Darlehensbetrag erhöht, verringert er sich, im genannten Beispiel von 220.000 Euro auf 200.000 Euro.

Mit Eigenleistungen wie Tapezieren und Streichen Baukosten reduzieren

Es spricht also nichts gegen das Einbeziehen der Muskelhypothek, doch sollte man dabei aber mit Umsicht und eher maßvoll agieren. Das verdeutlicht auch die erwähnte Interhyp-Umfrage. Demnach trauen sich immerhin 55 Prozent der Befragten das Tapezieren zu, 46 Prozent das Verlegen von Teppich oder Laminat und immerhin 29 Prozent Abbrucharbeiten. Fliesen legen halten wiederum 26 Prozent für machbar, Verputzen 23 Prozent. Aber: Das Einsetzen von Türen oder Fenstern würden nur noch 14 Prozent selbst erledigen, Wände hochziehen oder Elektronik installieren nur noch 12 Prozent.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet

Widerrufsrecht bei Bauverträgen für private Bauherren durch das neue Bauvertragsrecht

Renovieren und modernisieren – So kommt man zu Geld

Quelle: Prohyp GmbH

[…] Zinskommentar Dezember 2018 – Die Geldpolitik der EZB zwischen Gelbwesten, Brexit und Haushaltsstreit Mit Fonds Eigenkapital für Wohneigentum ansparen Eigenleistung: Was ist bei der Muskelhypothek zu beachten […]

Das kenn ich!!! Als ich mir vor ein paar Jahren den Traum eines Eigenheims in der Nähe von Wien erfüllt habe, hatte ich die Kosten etwas falsch kalkuliert. Sehr Falsch! Auf jeden Fall konnte man den Vorgang nicht mehr stoppen, also habe ich mich dazu entschlossen selber mit anzupacken und es hat wirklich Spaß gemacht und mir unterm Strich eine Menge Geld ersparrt. Natürlich habe ich mich vorher bei meiner Baufirma (https://www.koenig-heinrich.at/baufirma-leistungen) informiert, was ich denn selber machen könnte. Die haben mich da wirklich gut beraten. Klar waren es nicht die komplziertesten Arbeiten, aber Kleinvieh macht auch Mist. Kann ich echt jedem empfehlen!

[…] Neue KfW Broschüre – informativ und kostenlos für Ihre Finanzierungsplanung So gelingt der Sprung in die eigenen vier Wände Eigenleistung: Was ist bei der Muskelhypothek zu beachten […]

[…] Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB Gewässerschadenhaftpflicht – ein Muss für Häuser mit Heizöltank Eigenleistung: Was ist bei der Muskelhypothek zu beachten […]

[…] Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB Gewässerschadenhaftpflicht – ein Muss für Häuser mit Heizöltank Eigenleistung: Was ist bei der Muskelhypothek zu beachten […]

[…] Eigenleistung: Was ist bei der Muskelhypothek zu beachten Unwetter – wie sind die Schäden versichert Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet […]