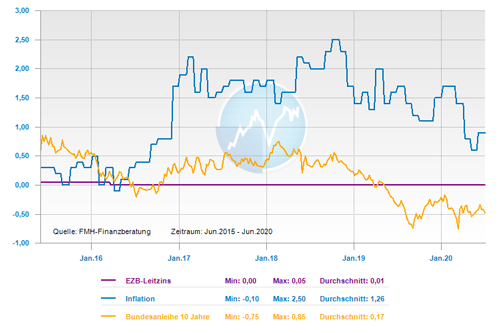

Die neue EZB-Präsidentin Christine Lagarde betonte schon zu Beginn ihrer Amtszeit Ende 2019 im Gegensatz zu ihrem Vorgänger Marion Draghi, dass die lockere Geldpolitik zu negativen Langzeitfolgen führt und erhöhte somit den Druck auf die Politik entsprechend zu handeln. Die Notenbank-Chefin bleibt auch in der Corona-Krise dieser Linie treu. So stellte Sie klar, dass die Europäische Zentralbank (EZB) sich zwar mit allen notwendigen Maßnahmen gegen die Krise stemmen wird, die Nationalstaaten müssen aber auch in der Krise zusammenstehen und gleichzeitig selbst umfangreiche Maßnahmen ergreifen. So stockte die EZB auf der letzten Sitzung das eigentlich auf 750 Milliarden Euro begrenzte Krisenprogramm PEPP um weitere 600 Milliarden Euro auf. So soll mit dem Kauf von Anleihen weiter billiges Geld in die Wirtschaft gepumpt werden und die Konjunktur in der Euro-Zone gestärkt werden.

Sorgen Staatsverschuldung und Konjunkturpakete für einen Inflationsanstieg?

Politik und Notenbanken treten auch wie nach der Finanz- und Euro-Krise der aktuellen Krise mit einer massiven Geldschwemme entgegen. Damals stieg die Inflation trotz aller Maßnahmen nicht auf die gewünschte Zielmarke von knapp zwei Prozent. Rückschlüsse auf die aktuelle Situation lassen sich daraus allerdings nicht ziehen, denn nach der Corona-Krise könnte die Inflation durchaus anziehen, meinen Experten. Während und nach der Euro-Krise sind die geldpolitischen Maßnahmen kaum in der Realwirtschaft angekommen, da sie zu einem großen Teil im Finanzkreislauf hängen geblieben sind. Das günstige Geld wurde von vielen Unternehmen dafür benutzt, um lieber eigene Aktien zu erwerben und nicht in die Produktion zu investieren. Die aktuellen Konjunkturhilfen dagegen sind deutlich zielgerichteter und fließen zu einem großen Teil direkt in die Realwirtschaft. Wenn die Konjunktur langsam wieder an Fahrt aufnimmt und die enorme Liquiditätsschwemme gleichzeitig im Markt verbleibt, wird das zu steigenden Preisen führen.

Die Corona-Krise dämpft vorerst allerdings die Konsumfreude und was auch erst einmal zu keinem Inflationsanstieg führt. Dazu kommt, dass in unsicheren Zeiten die meisten Menschen größere Konsumausgaben aufschieben und die Nachfrage nach vielen Konsumgütern dadurch sinkt. Auch Kurzarbeit und eine stagnierende Lohnentwicklung dämpfen die Preisentwicklung vorübergehend. Dass diese Phase tatsächlich nur von kurzer Dauer sein könnte, zeigt eine aktuelle Prognose des ifo-Instituts. Demnach wird sich die deutsche Wirtschaft schon im nächsten Jahr deutlich erholen. Für das laufende Jahr rechnet das Institut zwar mit einem Einbruch von 6,6 Prozent, prognostiziert aber im kommenden Jahr, dass die Wirtschaft dann aber um 10,2 Prozent wachsen könnte.

Doch selbst wenn die Wirtschaft nach der Krise wieder wächst und die Preise anziehen, dürfte das Zinsniveau weiterhin niedrig bleiben. Denn hoch verschuldete Euro-Staaten, wie beispielsweise Italien, könnten bei steigenden Zinsen ihre Schulden nicht zurückzahlen. Die Europäische Zentralbank (EZB) wird deshalb alles dafür tun, dass die Stabilität der gesamten Euro-Zone gewährleistet wird und so einen Zinsanstieg längere Zeit hinauszögern. Dies sind für Sparer keine guten Nachrichten und sollte zu den aktuellen Niedrigzinsen auch noch eine stärkere Inflation hinzukommen, wird das Geld auf den Sparbüchern umso schneller entwertet.

Das Konjunkturprogramm der Bundesregierung ist eine sinnvolle Neuverschuldung, allerdings mit Folgen

Das gerade beschlossene Konjunkturpaket der Bundesregierung hat ein Volumen von 130 Milliarden Euro. Hinzu kommt, dass die Corona-Krise den Staat laut einer Berechnung des Instituts der Deutschen Wirtschaft bereits 287,5 Milliarden Euro gekostet hat. Dieser Betrag setzt sich zum einen durch zusätzliche Ausgaben und zum anderen durch Einnahmeausfälle zusammen. Viele Fachleute halten die massiven staatlichen Hilfen und Konjunkturpakete in der aktuellen Situation grundsätzlich für zielführend. Denn die Politik muss jetzt viel Geld zur Verfügung stellen und darf auf keinen Fall in der Krise sparen. Allerdings wird über die langfristigen Folgen der Corona-Krise und der daraus notwendigen massiven Neuverschuldung durch die staatlichen Hilfen aktuell wenig gesprochen.

Hier traut sich die Politik noch nicht, einige auf uns zukommende unbequeme Wahrheiten auszusprechen. Denn der Wirtschaftseinbruch durch die Corona-Krise und die daraus resultierende starke Neuverschuldung wird zukünftige Generationen zwangsläufig belasten. Auch dass staatliche Leistungen, wie beispielsweise die gesetzliche Rente, langfristig in der Höhe ausgezahlt werden können, wie es die Politik aktuell noch suggeriert, muss hinterfragt werden. Deshalb ist es besonders wichtig, dass das Konjunkturpaket zukunftsorientiert und nachhaltig gestaltet ist. Denn nur so kann die deutsche Wirtschaft gestärkt und gut positioniert die Krise hinter sich lassen. Deshalb müssen die eingeleiteten Maßnahmen konsequent bei zukunftsfähigen Unternehmen und Wirtschaftsbereichen ankommen und sich nicht an Lobby-Interessen orientieren.

Die Bauzinsen geben aktuell etwas nach, was aktuelle Baufinanzierer freuen dürfte

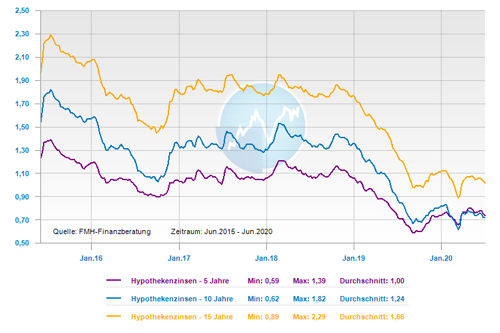

Nachdem die Bauzinsen zuletzt leicht gestiegen sind, sind sie im Juni wieder auf ein etwas niedriges Niveau zurückgegangen. Der Durchschnittszins für eine zehnjährige Zinsfestschreibung liegt aktuell bei 0,72 Prozent, bei Darlehen mit 15 Jahren Zinsbindung sind es 1,02 Prozent. Auch die Rendite der zehnjährigen Bundesanleihe ist in den vergangenen Wochen recht stabil zwischen -0,4 und -0,6 Prozent geblieben. In der nächsten Zeit ist deshalb nur mit einer geringen Bewegung bei den Bauzinsen zu rechnen. Ein leichter Anstieg auf mittlerer Sicht ist möglich, je nachdem, wie sich das Wirtschaftswachstum wieder erholt. Von Seiten der EZB wird das Zinsniveau allerdings insgesamt niedrig bleiben, sodass wir auch langfristig weiter mit einem extrem günstigen Zinsniveau rechnen können.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anschlussfinanzierung – Studie zeigt das Einsparpotenzial auf

Urlaubszeit ist Einbruchzeit

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern