Die finanzielle Sicherheit im Alter ist eines der häufigsten Motive, warum Menschen Wohneigentum erwerben. Damit dieser Wunsch auch wahr wird, sollte die Immobilie bis zum Rentenalter abbezahlt sein. Dafür muss ein passender Tilgungssatz gewählt werden.

Passenden Finanzierungsplan zusammen stellen

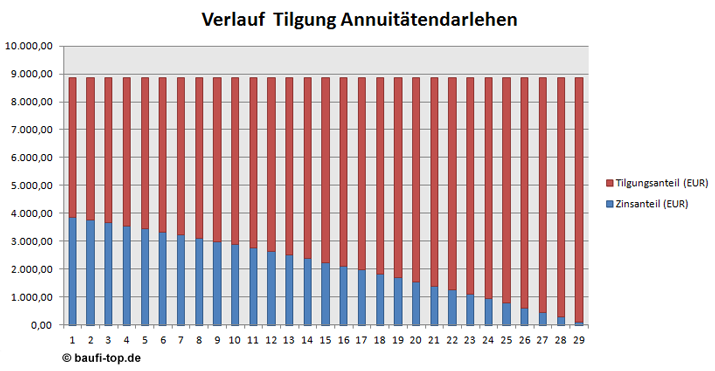

Ein Einfamilienhaus in einer ruhigen Gegend am Stadtrand: So stellen sich viele Deutsche ihr Traumhaus vor. Die eigene Immobilie sollte bis zum Eintritt ins Rentenalter abbezahlt sein. Diesen Wunsch äußern viele Kreditnehmer. Um den Wunsch Wirklichkeit werden zu lassen, muss der Finanzierungsplan gut durchdacht sein. Dabei sollte man als Darlehensnehmer darauf achten, dass Lebensalter, Rückzahlungsdauer und gewählte Anfangstilgung zusammenpassen. Ob ein Kreditnehmer 25, 35 oder 45 Jahre alt ist, ist für die Findung einer geeigneten Finanzierungslösung mit entscheidend. Wer beispielsweise ein Darlehen über 200.000,00 Euro zu einem Effektivzinssatz von 1,3 Prozent zurückführen möchte, braucht dafür mit der früher üblichen Standardtilgung von einem Prozent gut 64 Jahre.

Hohe Tilgung von Anfang an

Verantwortlich für die lange Kreditlaufzeit bei geringer Tilgung und niedrigen Zinsen ist die Mechanik des Annuitätendarlehens: Sinkt der Zinsanteil an der monatlichen Rate langsamer, steigt auch der Tilgungsanteil nicht so schnell wie bei höheren Zinsen. Einzige Abhilfe ist eine höhere Tilgung von Anfang an. Zudem sollten Kreditnehmer frühzeitig planen, wie lange die Rückzahlung der Kredits tatsächlich dauern darf.

Ein Beispiel: Ein 25-Jähriger hätte bis zum Rentenbeginn vierzig Jahre Zeit und könnte das Darlehen daher mit der vergleichsweise niedrigen Anfangstilgung von 1,91 Prozent tilgen. Mit 35 Jahren darf die Rückführung des Immobiliendarlehens hingegen nur 30 Jahre, mit 45 Jahren bloß noch 20 Jahre dauern. Aus diesem Grund müssen Kreditnehmer dieses Alters ihre Darlehen mit 2,73 und 4,38 Prozent tilgen, möchten sie bis zur Rente schuldenfrei sein.

Sehr gut erläutert! Gerade im Alter von 40+ sollte man den Tilgungsanteil enorm hoch schrauben. Denn zu Beginn des Rentenalters sind in der Regel auch umfassende Instandhaltungs- und Modernisierungsmaßnahmen fällig. Da ist dann häufig das nächste Darlehen notwendig. Die hohe Tilgung gewährleistet, dass man genügend Werte zur Verfügung hat, die als Sicherheit für das Darlehen dienen können.

Mittlerweile kann man sagen, dass aufgrund der niedrigen Zinsen (sehr gut erklärt!) die Tilgung nie weniger als 3% betragen sollte.