Kurz vor Weihnachten noch schnell eine Kreditzusage oder -auszahlung bis Silvester bewirken? Dass ist schwierig bis unmöglich. Denn die meisten Banken schließen im Laufe des Dezembers ihre Bücher. Um Hektik und eventuell sogar dem Scheitern eines Vorhabens vorzubeugen, sollten Immobilienkredit-Interessenten rechtzeitig aktiv werden und einen extra Zeitpuffer einplanen. Erfahrungsgemäß gilt: Soll die Auszahlung des Darlehens bis Ende des Jahres erfolgen, endet die Einreichfrist bei der Mehrheit der Banken und Versicherungen Anfang Dezember.

Erfüllte Auszahlungsvoraussetzungen sind entscheidend

Damit das Geld jedoch tatsächlich vor dem Jahreswechsel ausgezahlt werden kann, müssen auch alle Auszahlungsvoraussetzungen erfüllt und zum beispielsweise die Grundschuld eingetragen sein. Wird die Kreditsumme oder ein Teil davon erst Anfang des nächsten Jahres benötigt, verlängert sich die Einreichfrist häufig bis Mitte Dezember. Speziell in Thüringen ist es im Jahr 2016 aus einem weiteren Grund empfehlenswert, rechtzeitig vor dem Jahreswechsel den Erwerb eines Grundstücks beziehungsweise Hauses unter Dach und Fach zu bringen. Denn Thüringen erhöht zum 1. Januar 2017 die Grunderwerbsteuer von 5 Prozent auf 6,5 Prozent. Wer also erst nach dem Jahreswechsel kauft, zahlt mehr Steuern. Zu berücksichtigen ist bei der zeitlichen Planung unter anderem die gesetzlich vorgeschriebene zweiwöchige Prüffrist bei Kaufverträgen. Der Notar muss dem Immobilienkäufer den Vertrag 14 Tage vor der Beurkundung aushändigen.

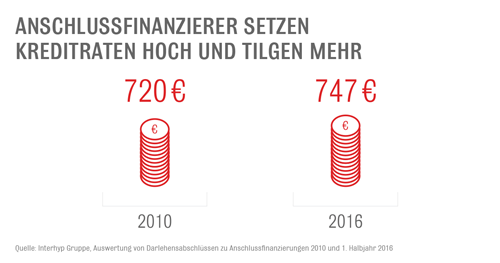

Anschlussfinanzierung in Angriff nehmen

Weiterhin sind niedrige Zinsen für das Baugeld zu haben. Trotz teils steigender Immobilienpreise und höherer Kaufnebenkosten sind die durchschnittlichen Kreditraten annähernd konstant geblieben. Sind Sie bereits Darlehensnehmer, bieten sich gerade zum Ende des Jahres Sparchancen, beispielsweise wenn eine Anschlussfinanzierung ansteht. Bei zahlreichen Immobilienkrediten enden die Sollzinsbindungen jedes Jahr zum 31. Dezember. Häufig haben Kreditnehmer Finanzierungen, die ohnehin geplant waren, in ein laufendes Jahr vorgezogen, zum Beispiel, weil sich Rahmenbedingungen zum Jahreswechsel geändert haben. Die Kreditinstitute sind darauf eingestellt, dass vielfach die Sollzinsbindungen zum Ende eines Jahres auslaufen. Sie bieten deshalb in diesem Zeitraum häufig Sonderkonditionen für Anschlussfinanzierungen oder für Forward-Darlehen an. So gewähren sie Zinsabschläge oder verzichten auf Zinsaufschläge. Andere übernehmen wiederum Kosten einer Umschuldung, wie beispielsweise Notarkosten für die Abtretung oder Gebühren für die Umschreibung im Grundbuch.

Dabei geht es längst nicht nur um Einsparpotenziale durch günstigere Zinsen. Vielmehr bietet die Anschlussfinanzierung die Chance, die Finanzierungsstruktur an eine vielleicht veränderte Lebenssituation anzupassen sowie möglicherweise einen gestiegenen Objektwert, bereits getilgte Darlehensteile und eine verbesserte Kreditwürdigkeit in die Kalkulation einfließen zu lassen. Die Folge sind günstigere Konditionen und ein passgenaues Finanzierungskonzept.

Chance der Sondertilgung nutzen

Darlehensnehmer sollten ihre jährliche Sondertilgungsoption prüfen. Häufig bezieht sich diese Sondertilgungsoption auf das Kalenderjahr und muss bis zum 31. Dezember geleistet werden, sonst verfällt sie für dieses Jahr.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Gefälligkeiten – Wann droht Ärger wegen Schwarzarbeit?

Trotz niedriger Zinsen sollten Baukredite genau geprüft werden

Die Finanzierung für ein Bauprojekt will gut geplant sein

[…] Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet KfW Förderung für Ihr Zuhause – informative und kostenlose Tipps Baufinanzierung – Endspurt bei Kreditauszahlungen beachten […]

[…] Eigenleistung: Was ist bei der Muskelhypothek zu beachten Mit dem Baukindergeld durch Sondertilgungen noch mehr profitieren Baufinanzierung – Endspurt bei Kreditauszahlungen beachten […]