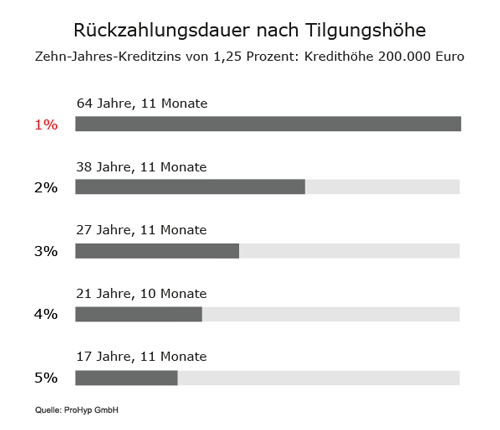

Anfang April diesen Jahres warnte das Handelsblatt Online „Vorsicht Schuldenfalle“. Der Traum von den eigenen vier Wänden könne besonders im gegenwärtigen Zinstief leicht zum Alptraum werden. Das Handelsblatt spitzt hier zu, was derzeit in der Tat ein Stolperstein für Immobilienfinanzierer sein kann. Denn durch die Mechanik des Annuitätendarlehens braucht die Rückführung des Kredits länger als früher – sehr viel länger. Die Rückzahlung eines zehnjährigen Darlehens von 200.000 Euro zum aktuell möglichen effektiven Zinssatz von 1,25 Prozent beispielsweise dauert bei der einstigen Standardtilgung von einem Prozent fast 65 Jahre.

Mit professioneller Beratung vor Überschuldung und sonstigen Fußangeln einer Finanzierung in der Niedrigzinsphase schützen

Immobilienfinanzierer die sich etwa darüber freuen, dass sie zum Beispiel mit einer monatlichen Rate von 375 Euro einen 200.000-Euro-Kredit bedienen können, werden in einem professionellen Beratungsgespräch rasch auf den Boden der Tatsachen zurückgeholt. Diese Immobilienfinanzierer werden nicht nur die Rückführung ihres Kredits unter Umständen nicht erleben, sondern können auch ein großes Problem bekommen, wenn die Zinsen nach zehn Jahren gestiegen sind, die Restschuld hingegen nur minimal geschrumpft ist.

Solide Haushaltsrechnung und hohe Tilgung

Um einen ehrlichen Kassensturz inklusive Kalkulation auch größerer und unregelmäßiger Ausgaben wie Autoreparaturen, Instandhaltungskosten oder Urlaub kommen Immobilienfinanzierer deshalb nicht herum. Eine Darlehensrate in Höhe der bisherigen Kaltmiete sollte im Regelfall mindestens drin sein. Eine monatliche Kaltmiete von beispielsweise 875 Euro würde im beschriebenen Beispielfall einen monatlichen Tilgungssatz von vier Prozent ermöglichen und die Rückzahlungsdauer auf fast 22 Jahre verkürzen. Angst vor einer hohen Tilgung brauchen Immobilienfinanzierer nicht haben, denn mit unentgeltlichen Tilgungssatzwechseln kann flexibel auf eventuelle Widrigkeiten des Lebens reagieren werden. Beruhigend ist für den Immobilienfinanzierer außerdem, dass nach zehn Jahren ohnehin für jeden Immobiliendarlehensvertrag – unter Einhaltung der sechsmonatigen Kündigungsfrist – ein Sonderkündigungsrecht nach § 489 BGB besteht. Zudem können bei Finanzierungsinstituten im Vorhinein vertraglich fest vereinbarte Sondertilgungen auch eine Vergünstigung der Konditionen bewirken und Immobilienfinanzierern so bares Geld sparen.

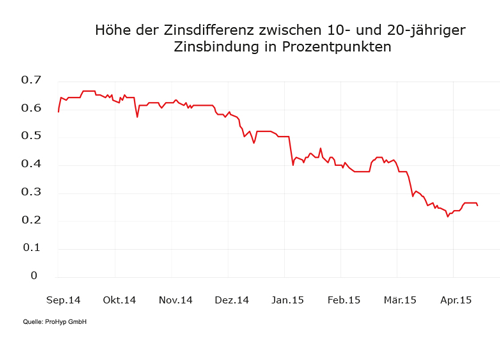

Zinssicherung für morgen und übermorgen zum günstigen Preis

Neben einer hohen Tilgung ist es in den meisten Fällen außerdem ratsam, eine möglichst lange Sollzinsbindung zu vereinbaren, denn auch die Kostendifferenz zwischen kürzeren und längeren Zinsbindungen schmilzt derzeit immer mehr zusammen: Die sich verringernde Zinsdifferenz zwischen 10- und 20-jährigen Sollzinsbindungen im obigen Diagramm macht deutlich, dass der Preis der Sicherheit derzeit relativ günstig – die Ersparnis für das eingegangene Risiko somit eher gering ist. Fast alle großen, überregionalen Finanzierungsinstitute bieten heute 20-jährige Zinsbindungen an, einige auch 30-jährige. Hohe Planungssicherheit bieten weiterhin Volltilger-Darlehen, die mit Ende der Zinsbindung vollständig abbezahlt sind und bei denen sich die Frage der zukünftigen Zinssicherung insofern gar nicht stellt. Weiteres Plus: Finanzierungsinstitute belohnen die langfristige Berechenbarkeit dieser Darlehen mit teilweise erheblichen Zinsabschlägen. Eine Alternative zur langen Zinsbindung ist auch die Absicherung der Immobilienfinanzierung über einen Bausparvertrag. Ob dies für einen Immobilienfinanzierer sinnvoll ist, muss jedoch im Einzelfall geprüft werden.

Forward-Darlehen für die Zinssicherung der Anschlussfinanzierung nutzen

Wer heute bereits eine Baufinanzierung hat, steht morgen vor der Frage, zu welchen Konditionen er seine Immobilie bestmöglich anschlussfinanzieren sollte: Bis zu 66 Monate im Voraus können sich Immobilienfinanzierer mit einem Forward-Darlehen bereits jetzt die Konditionen für ihre Anschlussfinanzierung sichern. Dabei sind auch die Forward-Konditionen historisch vorteilhaft: Bis zu 12 aufschlagsfreie Forward-Monate gewähren Finanzierungsinstitute ihren Kreditnehmern und die Aufschläge für jeden weiteren Monat sind mit 0,01 bis 0,02 Prozentpunkten bei den meisten Finanzierungsinstituten ebenfalls sehr günstig.

Sicherheit und Flexibilität: Das Yin und Yang maßgeschneiderter Baufinanzierung

Letztendlich trifft für jede Immobilienfinanzierung zu, was beim Hausbau ganz selbstverständlich ist – dass fürs gute Gelingen ein solides Fundament notwendig ist. Gut gemacht ist eine Finanzierungslösung dann, wenn sie Sicherheit und Flexibilität in idealer Weise austariert. Dann muss man als Immobilienfinanzierer auch die berüchtigte „Schuldenfalle“ nicht fürchten.

Quelle: Dirk Günther Prohyp GmbH