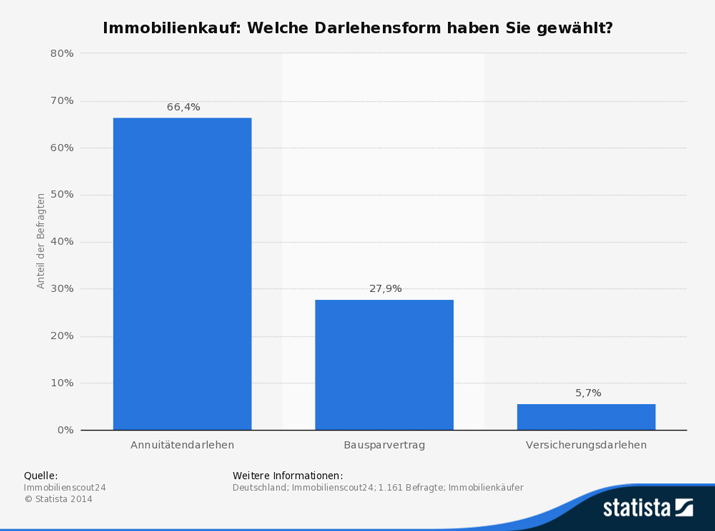

Volltilgerdarlehen bieten gerade in der aktuellen Niedrigzinsphase eine attraktive und nahezu für jeden bezahlbare Finanzierungsvariante. Die Volltilgerdarlehen bieten eine absolute Zinssicherheit und gleichbleibende Monatsraten für die komplette Darlehenslaufzeit. Zudem werden höhere Tilgungssätze von den Kreditinstituten mit attraktiven Zinssätzen belohnt, was Zinsrabatte bis zu 0,30 Prozentpunkten bedeuten kann.

Was ist ein Volltilger-Darlehen

Bei einem Volltilgerdarlehen, auch Konstantdarlehen genannt, wird anders als bei einem klassischen Annuitätendarlehen nicht der jährliche Tilgungssatz vorgegeben, sondern im Voraus der Zeitraum bestimmt, in dem das Finanzierungsobjekt schuldenfrei sein soll. Aus der Laufzeitlänge resultiert dann die Tilgungshöhe. Beachten sollte man, dass je kürzer die gewählte Laufzeit ist, desto höher ist der nötige Tilgungsanteil und umgekehrt. Volltilgerdarlehen sind sowohl mit einem normalen Darlehen, einem Forward-Darlehen als auch mit einem KfW-Darlehen kombinierbar. Zudem bieten einige Kreditinstitute auch bei Volltiger-Darlehen ein optionales Sondertilgungsrecht sowie einen Tilgungssatzwechsel an.

Volltilger-Darlehen sparen nicht nur bares Geld, sondern geben auch Planungssicherheit

Ein Volltilger-Darlehen mit einer Zinsfestschreibung von 15 Jahren hat aktuell ca. einen Zinssatz von 2,26 Prozent. Trotz des hohen Tilgungsanteils fällt die monatliche Belastung für ein Darlehen in Höhe von 150.000 Euro mit 985 Euro geringer aus als der langfristige Durchschnitt für Annuitätendarlehen mit 1 Prozent Tilgung. Volltilgerdarlehen gibt es mit einer Laufzeit von bis zu 30 Jahren. Möchte man sein Darlehen z. B. in 20 Jahren komplett abbezahlt haben, muss man derzeit anfänglich etwa 3,75 Prozent tilgen. Wer bereits in 15 Jahren völlig schuldenfrei sein möchte, benötigt eine Tilgungshöhe von 5,51 Prozent. Finanzierungsinteressierte sollten sich jedoch vor dem Vertrag genau überlegen, wie die Finanzierung ausgestaltet sein soll, damit sie auf Dauer in der Lage sind, die hohen monatlichen Belastungen zu tragen. Denn bei einem Volltilger-Darlehen ist die Flexibilität bei der Tilgungsveränderung oder Sondertilgungsoption gegenüber eines normalen Annuitätendarlehens einschränkt.

Volltilgerdarlehen eignen sich vor allem für Anschlussfinanzierungen. Die Restschuld ist hier bereits kleiner. Der Zinsaufschlag für höhere Beleihungen ist somit reduziert und an die bisherige höhere Rate hat man sich schon gewöhnt. Dies ist eine ideale Situation für ein Volltilger-Darlehen.