Der italienische Vizepremierminister Matteo Salvini hatte nach der Ablehnung des Haushaltsentwurfes und Androhung eines Defizitverfahrens durch die EU dafür zunächst nur Spott übrig: „Er warte auch noch auf einen Brief vom Weihnachtsmann“. Der EU-Wirtschaftskommissar Pierre Moscovici konterte mit klaren Worten auf die spöttische Aussage aus Rom: „Ich habe mir nicht den roten Anzug oder den weißen Bart angezogen und ich bin nicht der Weihnachtsmann.“ Auch wenn sich die italienische Regierung scheinbar gelassen gibt, so geraten Verbraucher und Unternehmen jedoch zunehmend unter Druck. Der Grund dafür ist, dass sich die Rendite zehnjähriger italienischer Staatsanleihen im letzten halben Jahr nahezu verdoppelt hat und aktuell bei 3,27 Prozent liegt. Die wirtschaftlichen und politischen Unsicherheiten haben dazu geführt, dass Investoren italienische Staatsanleihen verkaufen, wodurch deren Kurse fallen und die Renditen steigen.

Italien gerät durch steigende Renditen unter Druck

Die gestiegenen italienischen Zinsen belasten einerseits Wirtschaft und Konsumenten durch höhere Kreditkosten, zum anderen sind sie auch für den Staat problematisch. Denn Italien zahlt schon jetzt jedes Jahr einen Schuldendienst im hohen zweistelligen Milliardenbereich. Bei der Gesamtverschuldung von 2,3 Billionen Euro sorgen bereits geringe Zinsanstiege dafür, dass sich die Finanzierungskosten um mehrere Milliarden Euro weiter in die Höhe schrauben. Und das kann sich Italien kaum mehr leisten, vor allem weil das Wirtschaftswachstum seit der Finanzkrise im Jahr 2009 nur zögerlich wieder anzieht.

Italien-Haushalt, Brexit und eine schwächelnde Wirtschaft sorgen für wachsende Unsicherheiten in der EU

Die Wirtschaft im Euroraum hat sich dritten Quartal 2018 langsamer als zuvor entwickelt. So sank beispielsweise in Deutschland das Bruttoinlandsprodukt (BIP) im Vergleich zum Vorquartal sogar leicht. EZB-Präsident Mario Draghi sieht trotz dieser Konjunkturdelle den Aufschwung in der Euro-Zone nicht in Gefahr, denn eine Verlangsamung des Wachstums sei ein normaler Teil des Konjunkturzyklus. Für eine nachhaltige Erholung der Wirtschaft spricht auch die allmählich steigende Inflation. In Deutschland liegt die Kerninflation im Oktober bei 1,6 Prozent, im Euroraum bei 1,2 Prozent. Deshalb kann weiter davon ausgegangen werden, dass die EZB in ihrer Sitzung am 13. Dezember 2018 den Ausstieg aus dem Anleihekaufprogramm zum Jahreswechsel bestätigen wird. Ob der für Ende 2019 von vielen Marktteilnehmern vermutete erste Zinsschritt kommen wird, gilt allerdings alles andere als sicher. Dies wird davon abhängen, wie sich Inflation und Wachstumsaussichten im kommenden Jahr entwickeln.

Der G20-Gipfel in Argentinien setzt die Hoffnung auf ein Ende des Handelsstreits

Der Handelsstreit zwischen den USA und China dauert bereits mehr als ein halbes Jahr an. Bisher gibt es nicht viel Lösungspotential und die Strafzölle werden in immer neue Höhen geschraubt. Derzeit sind chinesische Waren im Wert von 250 Milliarden Dollar mit US-Strafzöllen belegt, was praktisch die Hälfte aller Einfuhrgüter aus China bedeutet. Deshalb ruht für das G20-Treffen in Argentinien die Hoffnung, dass sich US-Präsident Donald Trump und Chinas Staatschef Xi Jinping zu einem deeskalierenden Gespräch treffen. Der schwelende Handelsstreit schadet der amerikanischen Wirtschaft bisher nicht und das starke Wachstum setzt sich fort. Dies sorgt weiter für steigende Renditen bei den US-Staatsanleihen, was ein Anzeichen dafür ist, dass Anleger von einer höheren Inflation ausgehen. So wird ein weiterer Zinsschritt im Dezember 2018 auf eine Spanne von 2,25 bis 2,5 Prozent als sicher angesehen. Die Fed wird auch im Jahr 2019 diese Strategie weiterverfolgen und voraussichtlich drei weitere Zinsschritte durchführen. Damit würde der Leitzins über das neutrale Niveau von drei Prozent hinaus gehen.

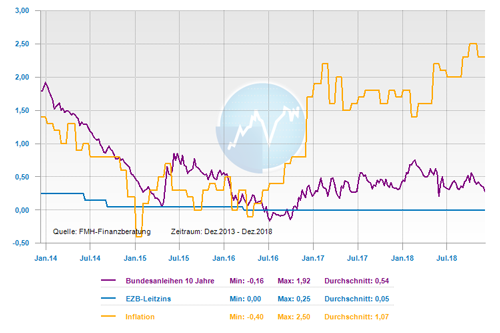

Die deutschen Bundesanleihen bleiben gefragt

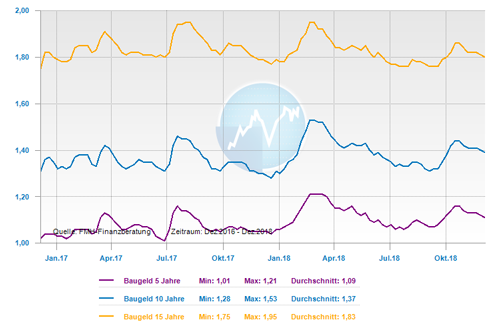

Nachdem die Baufinanzierungszinsen im letzten Monat leicht angezogen hatten, haben sie sich im November wieder auf niedrigerem Niveau eingependelt. Als Grund dafür kann man die sinkenden Renditen der zehnjährigen Bundesanleihe ausmachen, denn die Anleihe ist trotz der geringen Rendite weiterhin stark nachgefragt. Da die Bonität anderer Schuldner wie Italien oder einiger Schwellenländer angezweifelt wird, flüchten sich viele Anleger in die Bundesanleihe als sicheren Hafen. Mittelfristig wird sich daran nicht viel ändern, langfristig ist allerdings weiterhin mit steigenden Zinsen zu rechnen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigenleistung: Was ist bei der Muskelhypothek zu beachten

Mit dem Baukindergeld durch Sondertilgungen noch mehr profitieren

Baufinanzierung – Endspurt bei Kreditauszahlungen beachten