Großbritannien sollte eigentlich am 29. März aus der Europäischen Union (EU) austreten. Die britische Politik treibt das Brexit-Chaos weiter auf die Spitze und glänzt mit Entscheidungsunfähigkeit. Bisher hat man es nur geschafft, sowohl gegen den Brexit-Deal als auch gegen den No-Deal-Brexit zustimmen und lediglich eine Verschiebung des Austrittsdatums zu beschließen. Die Fristverlängerung wurde zwar unter Auflagen von den 27 EU-Ländern angenommen, ändert aber an der Sache nichts, dass die britische Politik nicht weiß was sie will und immer mehr auf einen harten Brexit zusteuert.

Brexit-Ausgang weiterhin unsicher

Die Lage für die Europäische Union (EU) ist mittlerweile schwierig: Einerseits kann man den Sinn der Verlängerung in Frage stellen. Denn die britische Politik ist so gespalten, dass es eher an ein Wunder grenzen würde, dass eine Eignung in den kommenden Wochen zustande kommt. Denn der weiterhin größte Streitpunkt ist der sogenannte Backstop, also die Garantie für eine offene Grenze zwischen dem EU-Staat Irland und dem britischen Nordirland, bis ein Handelsabkommen zwischen der EU und Großbritannien geschlossen ist.

Andererseits hätte auch ein ungeregelter Brexit schwerwiegende Folgen für alle Seiten. Denn viele europäische Unternehmen sind auf ein No-Deal-Szenario nicht ausreichend vorbereitet. Auch auf die Europawahl Ende Mai 2019 könnte ein harter Brexit seine Schatten werfen und den Populisten auftrieb verschaffen. Und dann sind da noch die Finanzmärkte die einen harten Brexit am meisten fürchten, da dies zu unabsehbaren Folgen und einer extremen Volatilität mit Abwärtspotenzial sorgen würde. Für aktuelle Baufinanzierer dürften dann in diesem Fall die Bauzinsen neue Tiefstände erreichen. Eine weitere längere Fristverlängerung und neue Verhandlungen mit der EU wären für beide Seiten die sinnvollste Lösung. Dies sorgt zwar weiter für Unsicherheit, der Effekt ist allerdings überschaubar, da sich die Märkte inzwischen darauf eingestellt haben.

EZB sieht keine Zinserhöhung für 2019 und gibt neue Geldspritzen für Banken

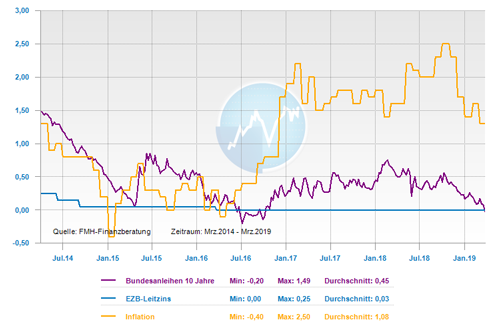

Auch mit dem Frühlingsanfang haben sich die Wirtschaftsaussichten nicht gebessert. So haben die fünf Wirtschaftsweisen in Deutschland gerade die Wachstumsprognose auf 0,8 Prozent halbiert. Auch die europäischen Notenbanker der Europäische Zentralbank (EZB) haben in ihrer Sitzung vom 7. März 2019 auf die schwache Konjunktur reagiert und ihren Zinsausblick angepasst. So bleibt der Leitzins bis zum Jahresende 2019 bei null Prozent und man kann damit rechnen, dass sogar bis mindestens Mitte 2020 der Leitzins auf seinem Rekordtief bleiben könnte. Denn die negativen Einflussfaktoren auf die wirtschaftliche Entwicklung bestehen vorerst weiter und es fehlen positive konjunkturelle Aussichten. Sollten mehrere wichtige europäische Volkswirtschaften in eine Rezession abrutschen, ist es auch denkbar, dass es zu einer Wiederaufnahme der Anleihekäufe kommen kann.

Auch die im Vorfeld bereits diskutierten Pläne zu einer Neuauflage der sogenannten TLTROs, welche im Jahr 2014 erstmals zum Einsatz kamen, wurden in der EZB-Sitzung im März 2019 konkretisiert. Diese sollen verhindern, dass im Zuge einer Konjunkturabkühlung von den Banken Kredite zögerlicher vergeben werden. Im September 2019 wird nun ein neues Programm starten. Die EZB hat mit ihrer derzeitigen Zinspolitik schon massiv zu Marktverzerrungen beigetragen. Allerdings haben zahlreiche Volkswirtschaften in der Euro-Zone die erkaufte Zeit nicht für Strukturreformen genutzt und sich an die „Droge billiges Geld“ gewöhnt. Deshalb wird der Entzug von dieser „Droge“ noch länger auf sich warten lassen.

Auch die Fed stellt für 2019 keine weiteren Zinsschritte in Aussicht und wartet erst einmal ab

Das Wirtschaftswachstum schwächt sich auch in den USA etwas ab und die Inflation ging zuletzt auf den niedrigsten Stand seit über zwei Jahren zurück. Deshalb beschlossen die amerikanischen Währungshüter der Federal Reserve System (Fed) in ihrer geldpolitischen Sitzung am 20. März 2019, dass sie den Leitzins im laufenden Jahr 2019 nicht weiter erhöhen werden. Im Gegensatz zur Europäischen Zentralbank (EZB) hat sich die Federal Reserve System (Fed) durch ihre vergangenen Zinserhöhungen wieder einen Handlungsspielraum verschafft und kann diesen bei Bedarf mittelfristig auch für Zinssenkungen nutzen. Die weitere Entwicklung der amerikanischen Konjunktur und der damit verbundenen Geldpolitik hängt stark vom weiteren Verlauf der Handelskonflikte ab.

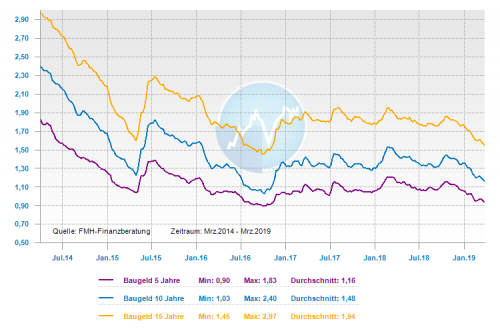

Mit den Bauzinsen geht es weiter bergab und sie erreichen neue Tiefstände

Die Unsicherheit mit dem Brexit, sorgt nach wie vor dafür, dass Anlagegelder verstärkt in sichere Anlagen investiert werden. Deshalb ist die Rendite der 10-jährigen Bundesanleihe im März weiter gesunken und lag zwischenzeitlich bei nur noch 0,06 Prozent. Den absoluten historischen Tiefpunkt erreichte sie bisher im Jahr 2016, nach dem Brexit-Referendum am 23. Juni 2016. Die Rendite der 10-jährigen Bundesanleihe rutschte damals für mehrere Wochen sogar unter die 0-Prozent-Grenze. Der Top-Zinssatz bei den 10-jährigen Hypothekendarlehen bewegt sich weiter unter der Ein-Prozent-Marke und liegt aktuell bei 0,85 Prozent. Nach wie vor ist kein nennenswertes Aufwärtspotential für die Bauzinsen zu erkennen. Durch die Unsicherheiten vom Brexit könnten die Zinsen kurzfristig sogar noch weiter nach unten gedrückt werden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neue KfW Broschüre – informativ und kostenlos für Ihre Finanzierungsplanung

So gelingt der Sprung in die eigenen vier Wände

Eigenleistung: Was ist bei der Muskelhypothek zu beachten