Die Abkehr von der expansiven Geldpolitik ist für die Hardliner unter den Notenbankern, allen voran Bundesbank-Chef Jens Weidmann, längst überfällig. Die gemäßigte Fraktion, zu denen auch EZB-Präsident Mario Draghi gehört, gehen den Beginn der restriktiveren Geldpolitik allerdings deutlich zurückhaltender an. Das merkt man daran, dass Mario Draghi die Märkte äußerst behutsam auf seine geldpolitischen Schritte vorbereitet. Jede Maßnahme wird lange im Voraus angedeutet und kann dadurch auch frühzeitig von den Marktteilnehmern entsprechend eingeschätzt werden.

Das Vorgehen der EZB hat Vor- und Nachteile

Einerseits ist ein langsamer Abbau der umlaufenden Geldmenge wichtig, um die Marktteilnehmer nicht zu verunsichern und auch die wirtschaftliche Erholung nicht auszubremsen. Andererseits birgt das anhaltende Rekordtief auch Risiken, denn die zur Europäische Zentralbank (EZB) hätte aktuell kaum Möglichkeiten bei einer erneuten Finanzkrise gegenzusteuern. Allerdings wurde nun der erste Schritt eingeleitet, die Krisenpolitik zurückzufahren. Auf der letzten EZB-Sitzung am 14. Dezember 2018, wurde von Mario Draghi der Ausstieg aus den Anleihekäufen zum Jahresende bestätigt. Obwohl Mario Draghi für das kommende Jahr die Wachstumsprognose nach unten korrigieren musste, bleibt er seinem bisher eingeschlagenen Kurs treu. Allerdings bleibt weiterhin unklar, ob im Jahr 2019 ein erster Zinsschritt erfolgt. Aufgrund der derzeitigen konjunkturellen Eintrübung ist wohl nicht mit einer Zinserhöhung im kommenden Jahr zu rechnen. Es würde auch nicht in die bisher von Marion Draghi verfolgte Strategie passen, dass er selbst noch einen Zinsschritt einleiten würde. Wahrscheinlicher ist, dass sein Nachfolger im November 2019 direkt mit einer Anpassung des Leitzinses ins Amt starteten wird. Angesichts der zahlreichen politischen Unsicherheiten hat die Wirtschaft im Euroraum im Jahr 2019 wohl kein ruhiges Fahrwasser vor sich, so dass es mit einem ersten Zinsschritt auch noch länger dauern kann.

USA wird von der aggressiven Handelspolitik Trumps eingeholt

Die US-Konjunktur erfährt eine leichte Abschwächung und Donald Trump verstärkt den Druck auf die zur Federal Reserve System (Fed). Schwächere Arbeitsmarktdaten, eine leicht rückläufige Inflation sowie die Angst vor einer weiteren Eskalation des Handelskonfliktes mit China bereiten Anlegern in den USA Sorgen. Die Renditen der Staatsanleihen spiegeln meistens in den Zukunftserwartungen der Marktteilnehmer wider. So ist zu erklären, dass es in den USA Ende November erstmals seit 2007 zu einer sogenannten inversen Zinskurve kam, bei der zweijährige Anleihen eine höhere Rendite als fünfjährige Anleihen erzielten. Dies ist ein Anzeichen dafür, dass einige Investoren von einer kommenden Rezession ausgehen, denn in der Vergangenheit kam es nach inversen Zinskurven immer zu einer Rezession. Die aktuelle Ausgangslage, in der die Märkte massiv von den Notenbanken beeinflusst wurden, ist allerdings historisch einmalig, weshalb es schwer möglich ist, allzu viel aus vergangenen Entwicklungen abzuleiten.

Donald Trump mischt sich verbal immer mehr in die Fed-Politik ein und bezeichnet derweil die Fed als seine „größte Bedrohung“ und fürchtet eine Abkühlung der Konjunktur. Allerdings zeigt sich Fed-Chef Jerome Powell unbeeindruckt von Trumps verbalen Attacken und betont die politische Unabhängigkeit der US-Notenbank. So hat die Fed auf ihrer letzten Sitzung am 18. und 19. Dezember 2019 einen erneuten angekündigten Zinsschritt verkündet wird. Dennoch gab es auch Hinweise, dass die Fed für 2019 eine langsamere Gangart als bisher geplant einlegen könnte. Es wurden bisher drei Zinsschritte im Jahr 2019 erwartet. Allerdings ist die Geldpolitik für 2019 noch nicht in Stein gemeißelt und die Notenbanker werden die wirtschaftliche Entwicklung weiter beobachten und ihren Kurs gegebenenfalls anpassen.

Die größte Bedrohung für die US-Wirtschaft dürfte aktuell Donald Trump selbst ausgehen. Nachdem er sich mit Xi Jinping in Argentinien auf eine Art Waffenstillstand geeinigt hatte, schien sich der Zollstreit zu entspannen. Die Festnahme der Huawei-Managerin Meng Wanzhou in Kanada und die jüngste Meldung aus China zu Rekord-Handelsüberschüssen im Geschäft mit den USA dämpften diese Hoffnung allerdings nur wenige Tage später. Deshalb wird das Thema Handelsstreit auch im Jahr 2019 ein Dauerbrenner bleiben, denn Donald Trump hat scheinbar keinerlei Interesse an einer Deeskalation.

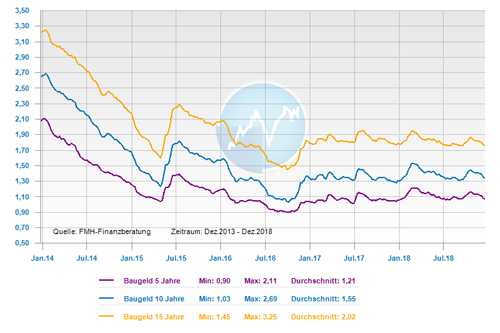

Rendite der Bundesanleihen und Bauzinsen erreichen tiefsten Stand des Jahres

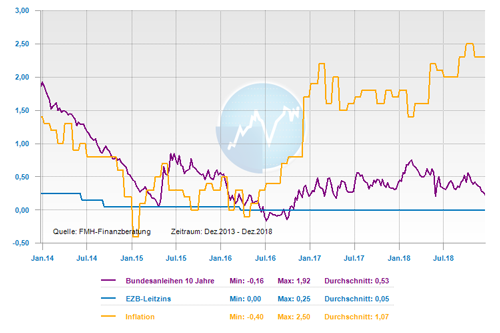

Die Rendite der zehnjährigen Bundesanleihe sank bereits im letzten Monat leicht. Im Dezember erreicht sie nun mit nur noch 0,25 Prozent den bisher tiefsten Stand des Jahres. Das gleiche gilt auch für die Baufinanzierungszinsen. Diese sinken zum ersten Mal in diesem Jahr wieder unter die Ein-Prozent-Grenze. Die Turbulenzen am Finanzmarkt sorgen erneut dafür, dass sich Anleger in den sicheren Hafen der deutschen Staatsanleihen flüchten. Es gibt aktuell viele Unsicherheiten an den Märkten und die Nachfrage nach Bundesanleihen wird deshalb vorerst nicht abreißen. Dadurch ist auch das Aufwärtspotenzial der Baufinanzierungszinsen begrenzt und man kann vom derzeitigen Stand davon ausgehen, dass es, wenn überhaupt, nur einen geringen Anstieg im ersten Quartal 2019 geben wird.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Smart Home: Welche Fördermöglichkeiten es gibt und was ist dabei zu berücksichtigen

Private Kontoauszüge mindestens drei Jahre aufbewahren

Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet