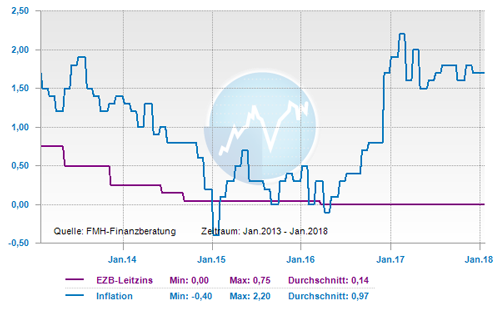

In der letzten Sitzung der Europäischen Zentralbank (EZB) am 25. Januar 2018 hat Mario Draghi seinen gewohnten Ausblick geändert. Zu der aktuellen wirtschaftlichen Situation fiel sein Resümee positiver aus als in der Vergangenheit. Auch wenn im Vorfeld immer wieder über den Zeitpunkt einer ersten Zinserhöhungen spekuliert wurde, so gab es keine konkreten Neuerungen. Mario Draghi verfolgt vielmehr weiter seine bisherige Strategie, die er in seiner Amtszeit eingeschlagen hat. Dies bedeutet weiter behutsame Veränderungen und deren begleitende Kommunikation. Ein kleiner Zinsschritt ist deshalb wohl nicht zu erwarten.

Wie werden die Zentralbanken weiter reagieren?

Das derzeitige Anleihekaufprogramm hat noch eine Laufzeit bis September 2018. Wenn die wirtschaftliche Konsolidierung weiter stabil ist und es zu keiner Nachfolgermaßnahme im Anleihekaufprogramm kommt, könnte die EZB im Jahr 2019 anfangen langsam an der Zinsschraube zu drehen. Jedoch wird Mario Draghi auch hier seiner kalkulierenden Stratege treu bleiben und eine Erhöhung nur in minimalen Schritten vornehmen. Die Fed tagt zum nächsten Mal am 30. und 31. Januar 2018. Die US-Notenbank fährt bekanntlich einen offensiveren Kurs als die EZB und wird diesen im neuen Jahr voraussichtlich fortsetzen. Es wird für das Jahr 2018 mit drei weiteren Zinsschritten gerechnet, die auch einen Einfluss auf die Zinslandschaft in der Eurozone haben dürften.

Was beeinflusst die Strategie der EZB?

Bei der Veröffentlichung der Jahresinflation in Deutschland für das Jahr 2017, kam man auf einen Wert von 1,8 Prozent. Damit ist sie damit drei Mal so hoch wie im Jahr 2016 und damit nahe an der von der EZB proklamierten zwei Prozent Zielmarke. Diese bezieht sich jedoch nur auf die Kerninflation, in der die Steigerung der Verbraucherpreise ohne Energiekosten und Nahrungsmittel einbezogen werden. Die eigentliche Kerninflation betrug demnach in Deutschland nur 1,4 Prozent. Jedoch können die deutschen wirtschaftlichen Rahmenbedingungen nicht 1:1 auf ganz Europa übertragen werden. Die Kerninflation für den gesamten Euro-Währungsraum fällt mit 0,9 Prozent deutlich niedriger aus.

Auch wenn man die Löhne in den europäischen Ländern betrachtet, so gibt es weiter große Unterschiede. Sind die deutschen Löhne seit dem ersten Quartal 2014 stetig über denen des Vorjahres gelegen, so sind in Italien und Spanien die Löhne im letzten Jahr zurückgegangen sind. Auch bei der Arbeitslosenquote zeigt sich ein ähnliches Bild: Deutschland verzeichnete im November 2017 eine Quote von 5,3 Prozent, im EU-Durchschnitt lag sie bei 7,3 Prozent und in Spanien mit 16,7 Prozent sowie Italien mit 11 Prozent deutlich darüber. Da die EZB die Entwicklungen in Gesamteuropa bewertet, kann man sagen, dass wir noch kein langfristiges, stabiles Wirtschaftswachstum in allen EU-Staaten verzeichnen können. Somit ist der Handlungsdruck für eine schnelle Zinserhöhung auf die EZB noch immer überschaubar.

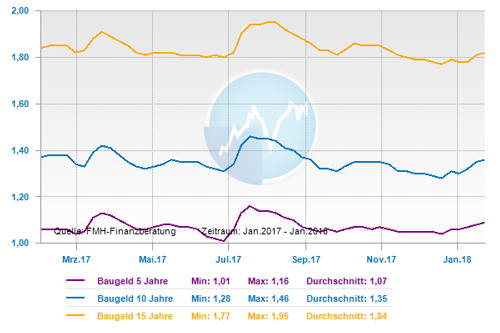

Wie entwickeln sich die Baufinanzierungszinsen in diesem Umfeld

Wenn man in den letzten Wochen des vergangenen Jahres die Baufinanzierungszinsen beobachtet hat, konnte man bisweilen den Eindruck gewinnen, dass es kaum Schwankungen gibt. Nach dieser Konstanz zum Jahresende gibt es seit Mitte Januar einen leichten Zinsanstieg um gut zehn Basispunkte. Von daher kann es wahrscheinlich sein, dass die Zinsen für Baudarlehen im Laufe dieses Jahres leicht anziehen. Die Erwartungshaltung der Märkte könnte sich hier niederschlagen, denn es wird auf den Ausstieg der EZB aus der expansiven Geldpolitik und auch auf einen ersten Zinsschritt in 2019 spekuliert. Aber auch die öffentliche Debatte um Mario Draghis Nachfolge kann einen zusätzlichen Einfluss auf den Zinsmarkt haben. Dazu kommt, dass die Zinserhöhungen der US-Notenbank Fed sicher nicht spurlos an den Zinsen für Baudarlehen vorüber gehen werden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist für Erst- und Anschlussfinanzierer wichtig

Mit einem Volltilgerdarlehen Geld sparen und eine absolute Planungssicherheit bekommen

Schimmel vorbeugen – Stoßlüften ist nicht immer ausreichend