In den 28 Mitgliedstaaten der Europäischen Union (EU) wurde vom 23. bis 26. Mai 2019 gewählt, wieder erwarten inklusive Großbritannien, die ursprünglich am 29. März 2019 bereits aus der EU ausgetreten sein wollten. Die britische Premierministerin Theresa May hatte bis zuletzt versucht, die Wahlteilnahme zu verhindern, allerdings ohne Erfolg. Die Briten mussten im Eiltempo nicht nur die Wahl selbst, sondern auch den Wahlkampf organisieren. Wie sich bereits in den Umfragen abzeichnete, wurden die regierenden Tories als auch die Oppositionspartei Labour für das Brexit-Chaos von den Briten abgestraft. Stattdessen konnte die neu gegründete Brexit-Partei von Austritts-Vorkämpfer Nigel Farage stärkste Kraft werden.

Damit ziehen zahlreiche erbitterte EU-Gegner zumindest vorübergehend ins EU-Parlament ein. So können diese bis zum Austritt wichtige Entscheidungen, etwa über den Haushalt oder die Wahl der neuen EU-Kommission, blockieren und die EU damit lähmen. Auch in anderen Mitgliedstaaten haben sich die Vorhersagen bestätigt, die ein Erstarken der rechten und europakritischen Parteien prognostizierten. Die rechtspopulistischen Parteien haben insgesamt zulegt, wobei der Zuwachs für die Finanzmärkte allerdings zu verkraften ist. Die Finanzmärkte hatten ja bereits einen gewissen Zulauf der rechtsextremen Parteien eingepreist und der Zuwachs reicht nicht aus, dass wichtige Positionen mit Populisten besetzt werden.

EZB-Inflationsziel weiter weit weg und Statistisches Bundesamt überrascht mit positiven Wirtschaftsdaten

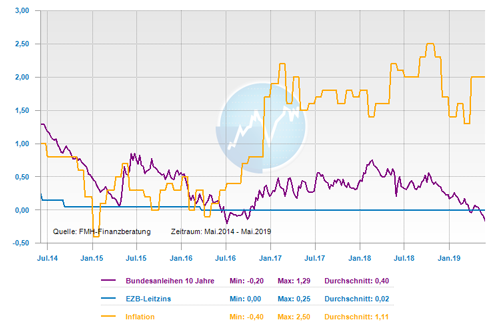

Die Kerninflation stieg im Euroraum im April zwar leicht von 1,0 Prozent im März auf 1,3 Prozent an, gleichzeitig wurde allerdings von der EU-Kommission die Wirtschaftswachstumsprognose in der EU erneut nach unten korrigiert. Es ist nicht abzusehen, dass die positive Entwicklung der Inflation anhält und sich die Kerninflation in diesem Jahr nachhaltig in Richtung der angestrebten zwei Prozent oder gar darüber bewegen wird. Denn selbst die Europäische Zentralbank (EZB) erwartet keine Konsolidierung der Inflation und behält deshalb die expansive Geldpolitik zur Unterstützung der Wirtschaft bis auf weiteres bei. Aktuell beraten die europäischen Notenbänker darüber, welche geldpolitischen Maßnahmen zur Verfügung stehen, um die Banken von den Folgen der jahrelangen Niedrigzinspolitik zu entlasten.

In Deutschland stagnierte im vierten Quartal 2018 das Wachstum des BIP, ging im dritten Quartal 2018 sogar um 0,2 Prozent zurück. Deshalb waren für das erste Quartal 2019 die Erwartungen eher weniger positiv. Nun hat das Statistische Bundesamt mit erfreulichen Zahlen überrascht, denn die deutsche Wirtschaft konnte im Vergleich zum Vorquartal um 0,4 Prozent zulegen. Vor allem die boomende Baubranche und konsumfreudige Verbraucher waren für das Wachstum verantwortlich. Allerdings sollte das positive erste Quartal nicht darüber hinwegtäuschen, dass insgesamt für das Jahr 2019 eher mit einem schwachen Jahr für Deutschland gerechnet wird. Denn Deutschland ist nach wie vor stark vom Export abhängig und deshalb wirkt sich die erneute Eskalation des Handelskonfliktes zwischen den USA und China sowie mögliche US-Strafzölle auf europäische Fahrzeuge besonders negativ aus. Hinzu kommt, dass die für Deutschland wichtige Automobilindustrie vor zahlreichen Herausforderungen steht und einen fundamentalen Wandel zu anderen Antriebstechniken und neuen Mobilitätskonzepten gestalten muss. Allerdings klemmt es nicht nur bei den deutschen Unternehmen, sondern auch bei der Bundesregierung. Denn die Ambitionslosigkeit und der Reformstau dieser und der letzten Bundesregierung führen immer mehr zu Standortnachteilen für Unternehmen. Auch fehlt es an wichtigen Zukunftsinvestitionen in Bildung, Infrastruktur oder Wohnen und die deutsche digitale Infrastruktur ist im Vergleich zu anderen Industrienationen nicht mehr konkurrenzfähig.

Im Handelskonflikt zwischen den USA und China verschärft sich die Lage wieder

Auf dem G20-Gipfel im Dezember 2018 in Argentinien trafen sich der chinesische Staatschef Xi Jingping und US-Präsident Donald Trump und einigten sich auf eine Art Waffenstillstand. Seither kamen immer wieder vorsichtige Hoffnungen auf eine Entspannung des Zollstreites auf. Jedoch haben die vergangenen Tage das Gegenteil aufgezeigt: Der Handelskonflikt wird von beiden Seiten weiter geschürt und droht zu eskalieren. Die USA haben die Einfuhrgebühren für chinesische Produkte im Wert von 200 Milliarden Dollar von zehn auf 25 Prozent angehoben. In einem weiteren Schritt könnten die Zölle sogar auf alle Importe aus China ausgeweitet werden. China reagierte prompt und kündigte zusätzliche Zollabgaben auf amerikanische Waren im Wert von 60 Milliarden Dollar ab Juni an. Trotz der Handelsstreitigkeiten entwickelte sich auch das US-amerikanische BIP im ersten Quartal überraschend positiv. Man darf allerdings nicht Vergessen, dass das Wachstum immer noch zu einem großen Teil auf die massiven Steuersenkungen von Donald Trump zurückzuführen ist. Bei einer Ausweitung des Handelskonfliktes mit China, kann man davon ausgehen, dass sich die US-Konjunktur ebenfalls eintrüben wird. Da dieses Szenario gerade wieder wahrscheinlicher ist, kann man von der amerikanische Notenbank weiterhin den Beobachtungsmodus erwarten. In der letzten Sitzung Ende April ist der Leitzins von der Federal Reserve System (Fed) vorerst unangetastet geblieben.

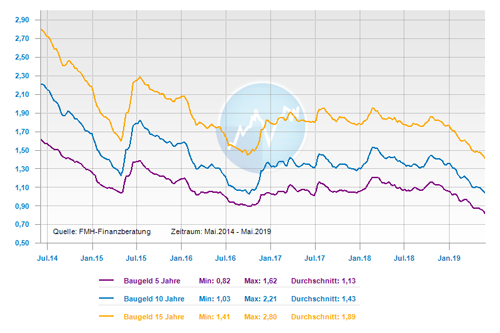

Die Bauzinsen nähern sich weiter dem bisherigen Allzeittief an

Die Rendite der 10-jährigen Bundesanleihe war Anfang Mai 2019 für wenige Tage wieder in einem leicht positiven Bereich. Allerdings erreichte sie am 14. Mai mit -0,06 Prozent wieder einen weiteren Tiefstand. Der Bauzinssatz für ein 10-jähriges Hypothekendarlehen orientiert sich an der Rendite der Bundesanleihe und bewegt sich daher ebenfalls weiter bergab: 0,78 Prozent markieren einen erneuten Tiefststand und die Bauzinsen nähern sich damit ihrem Allzeittief von 0,68 Prozent aus dem Oktober 2016 an. Bereits seit Februar 2019 liegt der Top-Zins für eine zehnjährige Festschreibungszeit konstant unterhalb der 1-Prozent-Marke. Eine Lösung des Handelskonfliktes oder der Brexit-Frage ist aktuell nicht in Sicht ist. Diese und weitere Unsicherheiten, wie die Verschuldung Italiens und der Ausgang der vergangenen Europawahl, dämpfen die Konjunktur und die Inflation. Deshalb kann für das Jahr 2019 weiter mit niedrigen Bauzinsen gerechnet werden und auch ein stärkeres Aufwärtspotenzial ist nicht in Sicht.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sonderregeln bei den Aufbewahrungsfristen von Belegen für Immobilieneigentümer

Bauherren sollten auf ein abgesichertes Nettogehalt achten

Neues Bauvertragsrecht – Was bringt es Häuslebauern und worauf muss man achten