Das drohende Brexit-Chaos, Konjunkturflaute, Schuldenberge, alte und neue Handelskonflikte. Es gibt derzeit eine Vielzahl von ungelösten wirtschaftlichen und politischen Problemen, weshalb bei der Europäischen Zentralbank (EZB) zunehmend eine Besorgnis ausgelöst wird. Die Wirtschaftsaussichten für das Jahr 2019 wurden bereits mehrfach nach unten korrigiert und auch die EU-Kommission hat die Prognose für das Wirtschaftswachstum der Euro-Zone zuletzt von 1,9 Prozent auf 1,3 Prozent gesenkt. Für viele Experten ist diese Korrektur immer noch zu optimistisch eingeschätzt und gehen deshalb noch von weiteren Prognoseanpassungen nach unten aus. Auch das deutsche Finanzministerium kalkuliert aufgrund der abflauenden Konjunktur mit einem Haushaltsloch von 25 Milliarden bis zum Jahr 2023.

EZB zeigt sich besorgt von schwacher Konjunktur was vor allem für Schuldenstaaten problematisch ist

Für diejenigen Länder, die es trotz einer lockeren Geldpolitik und den Niedrigzinsen nicht geschafft haben, ihre Schuldenberge zu reduzieren, sind die düsteren Konjunkturaussichten allerdings besonders problematisch. So prognostiziert beispielsweise die EU-Kommission für Italien, dem Staat mit der höchsten Schuldenquote Europas, nur noch ein Wachstum im Jahr 2019 von gerade einmal 0,2 Prozent. Dadurch werden sich für die italienischen Banken ihre Refinanzierungsbedingungen deutlich verschlechtern. Denn Italien ist auf niedrige Zinsen angewiesen, um allein um den Schuldendienst leisten zu können. Da die aktuelle Regierung in ihrem Haushalt lieber Wahlgeschenke auszahlt und wichtige politische Reformen aufschiebt, wird Italien weiterhin für Unsicherheit sorgen. Deshalb ist es denkbar, dass die drittgrößte europäische Volkswirtschaft mittelfristig sogar eine handfeste Schuldenkrise landen kann.

Neue Anleihekäufe, Helikoptergeld oder TLTROs – Europa braucht neue stimulierende Maßnahmen

Wegen der schwächelnden Wirtschaft und der weiter nachlassenden Inflationsentwicklung rückt eine Normalisierung der Geldpolitik wieder in weite Ferne. Deshalb wird es nach der derzeitigen Sachlage sicher keinen ersten Zinsschritt in diesem Jahr geben, sondern die Europäische Zentralbank (EZB) wird eher zusätzlich stimulierende Maßnahmen zu ergreifen. Denkbar ist, dass die EZB zunächst mit einer Neuauflage der TLTROs beginnen wird. Bei TLTRO handelt es sich um gezielte längerfristige Refinanzierungsgeschäfte mit einem milliardenschweren Anreizprogramm für Banken, dass mehr Kredite vergeben werden. Bei einer weiteren Konjunkturabkühlung, kann mittelfristig auch ein Wiederaufleben der Anleihekäufe nicht ausgeschlossen werden. Von einigen Finanzexperten wird auch das so genannte Helikoptergeld wieder ins Gespräch gebracht, bei dem die Notenbank mit Geldspritzen direkt in die Wirtschaft eingreift. Bisher galt dieses Geldinstrument jedoch als geldpolitisches Tabu und wurde nicht einmal während der letzten Finanzkrise eingesetzt. Deshalb ist es aktuell unwahrscheinlich, dass die EZB auf diese extreme und umstrittene Maßnahme zurückgreift.

Bei der Draghi-Nachfolge hat Bundesbank-Chef Weidmann kaum Chancen

Da viele Staaten in der EU weiterhin auf die niedrigen Zinsen angewiesen sind, bleibt der Druck auf die Europäische Zentralbank (EZB) und dem festhalten an der lockeren Zinspolitik hoch. Deshalb finden Befürworter einer restriktiveren Geldpolitik aktuell kaum eine Mehrheit für eine Draghi-Nachfolge. Zu den Anhängern einer restriktiveren Geldpolitik zählt auch Bundesbank-Chef Jens Weidmann, der auch als möglicher Nachfolger Mario Draghis ins Gespräch gebracht wurde. Derzeit sind seine Chancen allerdings nicht nur aufgrund seiner geldpolitischen Ausrichtung gering, sondern auch aus parteitaktischen Erwägungen. Denn die Unionsparteien CDU und CSU haben aktuell eher ein Interesse daran, den Nachfolger von Jean-Claude Juncker zu stellen als die EZB-Präsidentschaft zu übernehmen.

Auch die amerikanische Wirtschaft schaltet einen Gang zurück und bringt die Fed vom Kurs ab

Das Wirtschaftswachstum in den USA schwächt sich zwar tendenziell ebenfalls ab, allerdings bleibt es auf einem vorerst soliden Niveau. Dadurch ist die Federal Reserve System (Fed) erst einmal von dem bisher eingeschlagenen Zinserhöhungskurs zurückgerudert. Dies wird dazu führen, dass die Fed kurzfristig erst einmal keine weiteren Zinsschritte machen wird. Sie wird die weitere wirtschaftliche und politische Entwicklung abwarten, denn es ist erkennbar, dass auch die Effekte von Donald Trumps Steuersenkungsprogramm langsam verpuffen und sich die Wirtschaft in den USA in jedem Fall abschwächen wird. Wie stark sich das Wirtschaftswachstum abschwächen wird, hängt hauptsächlich von der Entwicklung der von Donald Trump angezettelten Handelskonflikte ab. Donald Trump bleibt zwar weiter bei seinen Drohgebärden, bringt aber gleichzeitig durch die Verschiebung der Frist zur Zollerhöhung auf chinesische Importe ein wenig Hoffnung auf eine Deeskalation des Konfliktes mit China.

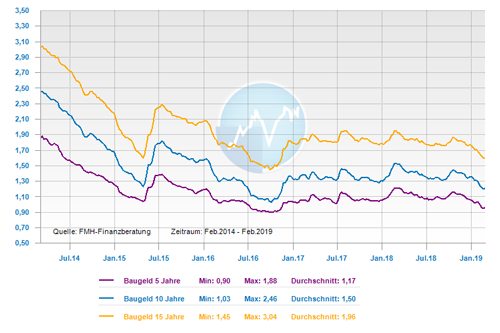

Bauzinsen und Rendite der Bundesanleihen so niedrig wie 2016

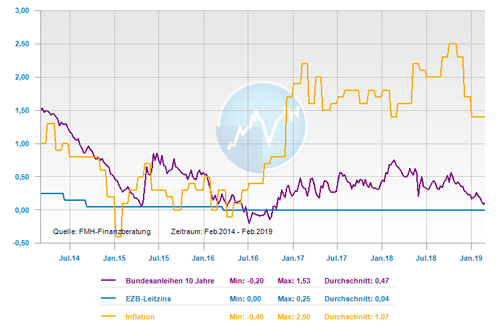

Die Rendite der 10-jährigen Bundesanleihe hat im Februar 2019 erneut einen Tiefstand erreicht und ist mit 0,09 Prozent so niedrig wie seit 2016 nicht mehr. Auch die Bauzinsen ziehen nach und bewegen sich seit Anfang Februar 2019 beispielsweise bei der 10-jährigen Zinsbindungszeit wieder unter der Ein-Prozent-Marke. In den nächsten Monaten kann weiter mit einer nach unten gerichteten Seitwärtsbewegung bei den Bauzinsen gerechnet werden. Vom aktuellen Niveau aus betrachtet, dürfte es bis zum Jahresende allerdings wieder einen marginalen Aufwärtstrend geben. Für Immobilienkäufer oder Umfinanzierer bedeutet dies weiterhin, die niedrigen Zinsen für eine möglichst hohe Tilgung zu nutzen und eine lange Zinsbindung auswählen, um sich das aktuelle Zinsniveau langfristig zu sichern.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

So kann der Sprung in die eigenen vier Wände gelingen

Darlehensverträge zwischen nahen Angehörigen und die steuerrechtliche Anerkennung

Baufinanzierung mit 50plus – Wie das geht und was zu beachten ist

Hallo lieber Olaf, das ist ein wirklich sehr guter Blog Beitrag. Ich finde ihn sehr sachlich und gut nachvollziehbar formuliert. Liebe Grüße, Felix von der AdPoint GmbH.

Vielen Dank.

[…] Zinskommentar Februar 2019 – Bauzinsen sinken weiter und EZB sorgt sich um schwache Konjunktur Darlehensverträge zwischen nahen Angehörigen und die steuerrechtliche Anerkennung Baufinanzierung: Wie viel Eigenkapital muss sein? […]