Mario Draghi markierte im Jahr 2012 mit den drei Worten „whatever it takes“ den Beginn der europäischen Krisenpolitik. Drei Worte, die vermutlich dafür ausschlaggebend sind, dass der damals neue EZB-Präsident den Euro rettete. Denn weniger als ein Jahr vorher, übernahm Mario Draghi am 1. November 2011 das Amt von seinem Vorgänger Jean-Claude Trichet. Es war ein undankbarer Zeitpunkt, denn die Eurokrise war in vollem Gang. Deshalb musste er, obwohl kaum im Amt, bereits schnell zahlreiche schwere Entscheidungen treffen.

Mario Draghi wird zum Synonym der niedrigen Zinsen

Mario Draghi hat mit seinem „whatever it takes“ Ruhe in einen Finanzmarkt gebracht hat, welcher zu diesem Zeitpunkt sehr instabil und von Spekulanten beherrscht war. Mit seinen Entscheidungen hat er in den hoch verschuldeten Ländern der Politik Zeit für strukturelle Reformen erkauft. Mario Draghi hat die europäische Notenbank also erfolgreich durch eine turbulente Krisenzeit geführt. Er hat in den acht Jahren seiner Amtszeit eine bisher beispiellose Lockerung der Geldpolitik durchgeführt. Bis zu seinem Amtsende hält er den Kurs der niedrigen Zinsen bei, da sich seine währungspolitischen Zielvorstellungen nicht einstellt haben. Für diesen Kurs muss er mittlerweile viel Kritik einstecken. Beispielsweise hat er es nicht geschafft, den Druck gegenüber der Politik für nötige Reformen zu erhöhen, in dem ein klares Exit-Szenario aus der ultralockeren Geldpolitik festgelegt wurde. So hat sich der Handlungsspielraum der Europäischen Zentralbank (EZB) für zukünftige Krisen erheblich eingeschränkt. Es deutet derzeit auch nichts darauf hin, dass in absehbarer Zukunft wieder zu einer „Normalität“ früherer Jahre zurückkehrt werden kann.

Auch für Christine Lagarde ist es kein leichter Einstieg

Die ehemalige geschäftsführende Direktorin des Internationalen Währungsfonds (IWF) Christine Lagarde wird die Führung der europäischen Zentralbank am 1. November 2019 übernehmen. So wie Mario Draghi bei seinem Amtsantritt, wird auch sie keinen leichten Start haben. Denn viele europäische Staaten haben sich inzwischen an das „billige“ Geld gewöhnt und ihre Verschuldung in der Niedrigzinsphase noch erhöht und notwendige Reformen verschlafen. Deshalb würden aktuell einige Länder in der Europäischen Union (EU) mit einem höheren Zinsniveau haushaltspolitische Probleme bekommen. Christine Lagarde ist damit zu Beginn ihrer Amtszeit in einer schwierigen Situation. Einerseits muss sie auf eine Normalisierung der Geldpolitik hinarbeiten, um bei zukünftigen Krisen handlungsfähig zu sein. Andererseits könnte gerade der Ausstieg aus der ultralockeren Geldpolitik einige Staaten in eine erneute Schuldenkrise stürzen. Als ehemalige IWF-Direktorin verfügt sie über gute politische Kontakte und es beseht die Hoffnung, dass sie diese gut nutzen kann, um auf politischer Ebene für mehr Reformen zu sorgen. Denn sie muss die Politiker dazu bewegen, dass diese mehr fiskalpolitische Maßnahmen ergreifen, um die Wirtschaft in konjunkturell schwierigeren Phasen durch staatliche Investitionsprogramme zu stimulieren und darüber hinaus längst notwendige Strukturreformen angegangen werden.

In den USA ist eine weitere Zinssenkung wahrscheinlich

Während in den USA die Arbeitsmarkt- und Inflationsdaten noch positive Werte haben, bremst jedoch die Wirtschaft weiter ab. Fachleute gehen davon aus, dass Fed-Chef Jerome Powell auf der kommenden geldpolitischen Sitzung Ende Oktober proaktiv auf die uneinheitliche Entwicklung reagieren wird. Dies kann zu einem weiteren Zinsschritt nach unten führen. Vorstellbar ist aber auch, dass von der Federal Reserve System (Fed) ankündigt wird, wieder Anleihen aufkaufen zu wollen. Wenigstens beim Handelsstreit zwischen den USA und China gibt es allerdings immer mehr Lichtblicke. US-Präsident Donald Trump hat die nächste Zollerhöhungsrunde gegenüber China ausgesetzt und es ist zumindest eine Teileinigung in Sicht.

Das Brexit-Chaos und der Handelsstreit sorgen abwechselnd für anhaltende Unsicherheit oder Hoffnungsschimmer

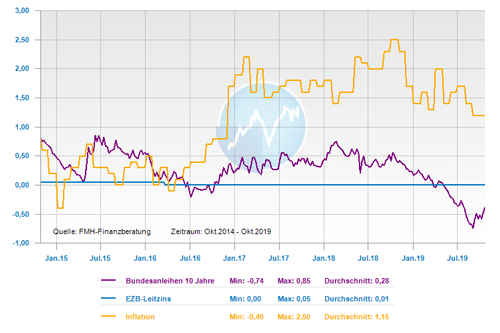

Die zwei Dauerthemen Brexit und Handelsstreit begleiten uns weiterhin und schüren seit vielen Monaten politische und wirtschaftliche Unsicherheiten. Während beim Handelsstreit langsam Licht am Ende des Tunnels zu sehen ist, wird dagegen das Brexit-Ping-Pong-Spiel uns noch etwas länger begleiten. Zum 30. Oktober 2019 wollte Boris Johnson Großbritannien aus der EU führen und „Lieber tot im Graben liegen“ als um eine Fristverlängerung bitten. Nun, er lebt noch, obwohl er eine neue Fristverlängerung bis zum 31. Januar 2020 bei der Europäischen Union (EU) beantragt hat. Das britische Parlament benötigt mehr Zeit, um über den neu ausgehandelten Brexit-Deal zu beraten und auch ein No-Deal-Brexit ist durch das einknicken des Brexit-Hardiners Boris Johnson unwahrscheinlicher geworden. Dies sorgt auch am Finanzmarkt für einen vorsichtigen Optimismus: Die Rendite der zehnjährigen Bundesanleihe ist seit ihrem Rekordtief von -0,71 Prozent am 28. August 2019 wieder gestiegen und befindet sich aktuell bei -0,40 Prozent.

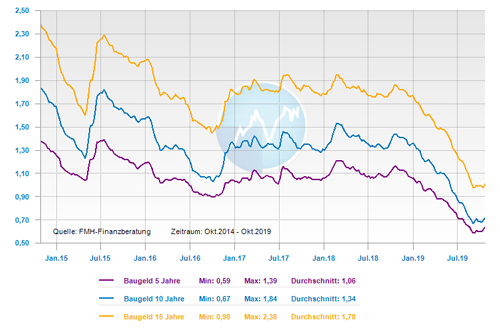

Die Bauzinsen befinden sich in einer stabilen Seitwärtsbewegung

Der Aufschub des Brexits und eine mögliche Einigung im Handelsstreit setzen nicht nur dem Sinkflug der Bundesanleihen-Rendite ein Ende. Auch bei den Bauzinsen wurden keine neuen Rekord-Tiefstände mehr erreicht, sondern es erfolgte eher eine leichte Erhöhung der Zinsen. Der Topzins für eine zehnjährige Zinsbindung bei Hypothekendarlehen verharrt seit mehreren Wochen bei 0,5 bis 0,8 Prozent. Weiter bergab wird es nach heutigen Erkenntnissen nicht gehen, allerdings auch nicht nennenswert nach oben, sondern eher seitwärts Entwicklung.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig

Immobilie steuerfrei erben

Renovieren und modernisieren – So kommt man zu Geld