Für viele Menschen ist die wichtigste und größte Investition ihres Lebens ein eigenes Dach über dem Kopf. Gerade Familien mit Kindern möchten gerne Sicherheit in Form einer eigenen Immobilie hinterlassen und nehmen daher eine oft viele Jahre währende finanzielle Belastung in Kauf, die mit dem Erwerb einer Immobilie einher geht. Das Projekt „eigens Dach“ beginnt aber nicht erst, wenn die Bagger anrollen. Die Weichen über die Machbarkeit werden schon viele Jahre vorher gestellt, denn beim Eigenheim gilt die Regel: Erst Hunderter auf Hunderter, dann Stein auf Stein, schließlich Tausender auf Tausender.

Wichtig ist die frühzeitige Vermögensbildung

Den meisten Menschen wird nicht in die Wiege gelegt, über genügend Eigenkapital zu verfügen, um sich den Traum vom Eigenheim einfach so erfüllen zu können. Auch Bausparverträge und dergleichen reichen meist nicht aus, um wenigstens eine solide Teilfinanzierung zu ermöglichen. Das Fundament für eine solide Finanzierung besteht aus einem ausreichendem Eigenkapitalstock. Generell sollten etwa 20 bis 30 Prozent der Kauf- oder Bausumme bei Vertragsunterzeichnung vorhanden sein, damit die eigenen vier Wände auf tragfähigen Füßen stehen. Es ist daher wichtig, bereits in jungen Lebensjahren, etwa nach Abschluss der Ausbildung oder des Studiums, damit zu beginnen, sich einen Vermögenswert aufzubauen. Dieser kann dann für das eigene Heim verwendet werden.

Anlageformen zum Eigenkapitalaufbau

Es gibt für die richtige Sparform kein Patentrezept. Wichtig ist jedoch, dass das Geld zum Eigentumserwerb verfügbar ist. Sparkonten, Tagesgeld und Festgelder kommen nur kurzfristig infrage. Auch ein Bausparvertrag ist nur begrenzt sinnvoll, denn auch hier gibt es kaum ausreichende Zinsen auf das Guthaben. Um aber staatliche Förderungen wie die Arbeitnehmersparzulage oder die Wohnungsbauprämie zu nutzen, ist der Bausparvertrag mit der richtig gewählten Bausparsumme ein passender Baustein beim Eigenkapitalaufbau.

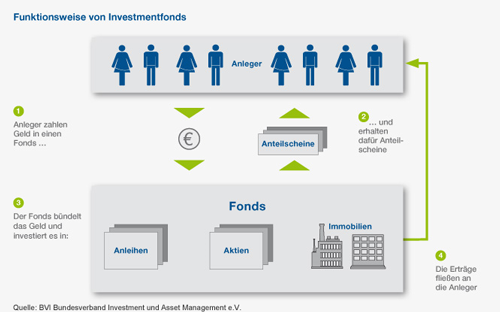

Am sinnvollsten ist ein zum Anlagehorizont passender Investmentfonds, auch Fondssparplan genannt. Dies beginnt bei Rentenfonds, geht über Mischfonds, offenen Immobilienfonds bis hin zu Aktienfonds. Hier kann man passend zur Risikoneigung mit einem monatlichen Betrag ab 25,00 Euro flexibel sparen. Der monatliche Beitrag kann jederzeit erhöht werden oder bei finanziellen Engpässen auch einmal ausgesetzt werden. Zusätzlich kann mit unregelmäßigen Zuzahlungen, beispielweise bei einer Weihnachtsgeldzahlung oder ähnlichem, der Anspartopf schneller gefüllt werden. Wichtig ist es auf jeden Fall, so früh wie möglich zu beginnen, um den Zinseszinseffekt optimal zu nutzen.

wichtiger Hinweis:

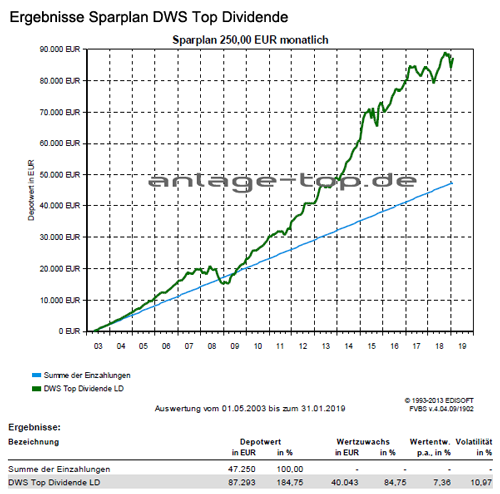

Dieser Chart dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baufinanzierung: Wie viel Eigenkapital muss sein?

Darlehensverträge zwischen nahen Angehörigen und die steuerrechtliche Anerkennung

Renovieren und modernisieren – So kommt man zu Geld

[…] So kann der Sprung in die eigenen vier Wände gelingen Darlehensverträge zwischen nahen Angehörigen und die steuerrechtliche Anerkennung Baufinanzierung mit 50plus – Wie das geht und was zu beachten ist […]

[…] So kann der Sprung in die eigenen vier Wände gelingen Solaranlage sollte regelmäßig kontrolliert werden Kredit- und Konditionenanfragen: Mit schufaneutraler Anfrage die Bonität erhalten […]

[…] So kann der Sprung in die eigenen vier Wände gelingen Solaranlage sollte regelmäßig kontrolliert werden Kredit- und Konditionenanfragen: Mit schufaneutraler Anfrage die Bonität erhalten […]