Es war vorabzusehen, doch nun ist es amtlich. Die geopolitischen Faktoren, wie die Konflikte in Russland und der Ukraine, in Syrien oder Israel, sowie die islamischen Gotteskrieger im Irak, beeinflussen den Kapitalmarkt und die Realwirtschaft nachhaltig. Der Sanktionsmarathon zwischen Russland und dem Westen verschärft sich und ein Ausweg ist derzeit nicht in Sicht. Besonders im Bezug auf die Konjunktur innerhalb der EU bleibt zu erkennen, dass der Einfluss mit hoher Sprengkraft voranschreitet und nicht ohne Auswirkungen vorbeizieht.

Was hat die Krise in Russland mit der EZB zu tun?

Auch die Europäische Zentralbank (EZB) bleibt von der osteuropäischen Krise nicht verschont. In den vergangenen Jahren wurde durch eine drastische Lockerung der Geldpolitik ein weitgehend erfolgreiches Krisenmanagement auf dem Finanzmarkt zelebriert. Doch von Sicherheit im europäischen Wirtschaftsraum kann noch keine Rede sein und eines ist Fakt: Die EZB sieht sich selbst in der Bredouille. In Deutschland selbst ist von einer Schwächung der Konjunktur nicht viel zu spüren. Die Lokomotive läuft, doch die Anhänger aus der Eurozone bewegen sich eher holprig und sehr störanfällig. Auch die Kreditvergabe von Geschäftsbanken an Unternehmen hat sich noch nicht in diesem Maß normalisiert, wie es die EZB eigentlich vorgesehen hatte. Italien befindet sich erneut in einer Rezession und auch Frankreich blickt über die Kante und droht, in die Rezession abzurutschen. Bei Ungereimtheiten und politischen Schlägen, auch wenn sie in Russland weit weg zu sein scheinen, leidet die gesamte EU unter den Folgen und auch die Weltwirtschaft wird beeinflusst.

Der Juni mit neuen Regelungen

Im Juni hat die EZB gleich zwei neue Regeln auf die Agenda gesetzt. Zum einen wurde der Leitzins auf ein Rekordtief von 0,15 Prozent gesenkt, zum anderen gab es Strafzinsen für Banken, die ihr Geld bei der EZB parken und es nicht in der realen Wirtschaft einsetzen. Die Ankündigung von milliardenschweren Liquiditätsspritzen für Geldinstitute in Europa, aber auch die hohe Kreditvergabe an die Privatwirtschaft haben den Juni geprägt. Eine konkrete Abschätzung der Wirkung lässt sich, so äußert sich Draghi im Namen der EZB, erst in ein paar Monaten treffen. Auch wenn der Rat im August tagte und sich Draghi um die Konjunktur sorgte, ist bisher kein Signal für eine weitere Lockerung der Geldpolitik zu vernehmen.

Unkonventionelle Maßnahmen nur eine Beruhigung?

Im Ernstfall wolle die EZB zur Tat schreiten und aktive Käufe von Staatsanleihen tätigen. Auch gebündelte Kredite der Notenbank waren im Gespräch und würden für den südeuropäischen Raum neue Spielräume schaffen. Die QE ist der letzte Trumpf, den zu ziehen die Notenbänker noch nicht bereit sind. Ob dies ein Zeichen für ausbleibende Gefahren, oder aber ein charmanter Rückzieher vor dem letzten Schlag in Richtung lockerer Geldpolitik ist, bleibt weiter abzuwarten.

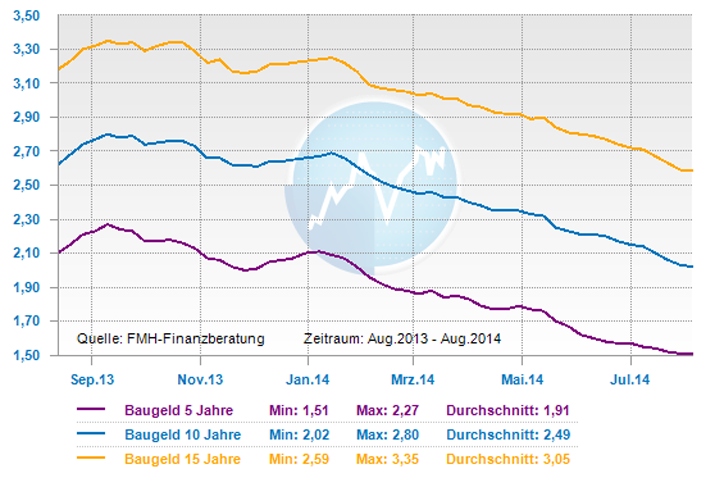

Die aktuelle Gesamtlage bleibt also undurchsichtig. Der Kurs der EZB ist hingegen eindeutig. Bei der EZB sind die Niedrigzinsen fest verankert. Auch in Deutschland dürfte die Nachfrage nach sicheren Staatsanleihen angesichts der geopolitischen Risiken hoch bleiben. Deren Rendite, die auch eine Orientierung für den Hypothekenmarkt darstellt, hat inzwischen ein neues Rekordtief erreicht, was auch für für die Zinsen von Immobilienkrediten gilt. Niemals zuvor konnten Bauherren und Immobilienkäufer in Deutschland ihr Haus oder ihre Eigentumswohnung billiger finanzieren. Eine Trendwende ist nicht in Sicht.

Tendenz:

kurzfristig: seitwärts

mittelfristig: seitwärts