Bereits seit Jahresende wird es erwartet und nun erfolgte die Bestätigung. Die letzte Ratssitzung der EZB diente dazu, das Kaufprogramm für Staatsanleihen und andere Wertpapiere aus der Eurozone näher zu beleuchten. Monatlich 60 Milliarden Euro sollen von März 2015 bis September 2016 in den Kauf fließen und den jeweiligen Kapitalanteilen der EZB an den Mitgliedsstaaten anlehnen.

Lockerung im Finanzkreislauf – welche Folgen?

Der Finanz Kreislauf lockert sich und eine Anregung der Wirtschaft soll als Folge eintreten. Das in Umlauf befindliche Geld der Zentralbank erhöht sich und soll primär in die Wirtschaft und an Unternehmen fließen. Ob sich die Darlehensoptionen tatsächlich verbessern oder ob eine Änderung ausbleibt, ist derzeit noch abzuwarten und kann mit keiner klaren Tendenz benannt werden. Mario Draghi sorgt sich um die Inflationsdynamik der Eurozone, was die Entscheidung der EZB für die geldpolitische Maßnahme in Form der Anleihenkäufe begünstigte. Eine anhaltende Deflation soll abgewendet und die Inflationsrate in Richtung des Ziels von 2 Prozent bewegt werden. Der Verbraucher bemerkte im Dezember eine Senkung der Verbraucherpreise, die auch an der Wirtschaft nicht spurlos vorbeiging und zum Jahresende ein negatives Ergebnis bescherte. Kritiker der EZB gehen mit Überzeugung davon aus, dass das Kaufprogramm in Kombination mit dem Leitzins von 0.05 Prozent kaum eine Wirkung zeigen wird. Auch die Befürchtung, dass die zusätzlichen Mittel lediglich im Aktien- und Immobilienmarkt einen Aufschub bringen und nicht beim Verbraucher oder bei Unternehmen ankommen, zählt derzeit zu den heiklen Themen.

Positive Tendenzen durch mehr Geld im Umlauf?

Wenn es nach den Kritikern geht, bleiben positive Aspekte vollständig aus und eine Änderung des Wirtschaftsmarktes ist nicht in Aussicht. Baufinanzierer müssen ebenfalls keine Änderung befürchten, da sich der Ankauf von Staatsanleihen in keiner Form auf die Zinsen für Pfandbriefe oder ein Baudarlehen auswirken. Bauzinsen sanken weiter und wurden in der letzten Ratssitzung der EZB als Beschluss mit zehnjähriger Festschreibung behandelt. Zu Beginn des Februars zeigte sich der Zinssatz mit einer Höhe von 1.06 Prozent und war dementsprechend überzeugend. Weiter bleibt es abzuwarten, ob das mehr zur Verfügung stehende Geld in der realen Wirtschaft ankommt und nicht nur den Banken und Finanzinstituten, sondern in erster Linie den produzierenden Unternehmen, sowie unter dem Strich auch den Verbrauchern in Form von Krediten und günstigen Darlehen zugute kommt. Bisher ist keine positive Veränderung diesbezüglich zu beobachten.

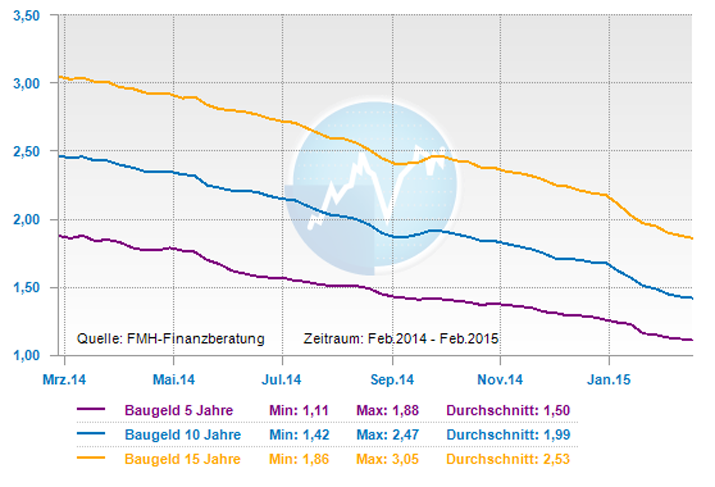

Weiter historisch niedrige Baufinanzierungszinsen

Für Baufinanzierungsinteressenten bieten die ansprechenden Zinskonditionen auch die Möglichkeit, sich langfristige Zinsbindungen über 20 Jahre und darüber hinaus sichern zu können. So kann man sich gegen Zinssteigerungen absichern und über einen langen Zeitraum seine Zins- und Tilgungskosten sicher planen. Diese Möglichkeit für die Nutzung des aktuell niedrigen Zinsniveaus bietet sich natürlich auch für Haus- und Wohnungsbesitzer mit einer bereits bestehenden Finanzierungen. Wenn das Baudarlehen in den nächsten 12 bis 60 Monaten ausläuft, kann man mit einem Forward-Darlehen die aktuellen Zinsen für die Zukunft absichern.

Tendenz:

kurzfristig: seitwärts

langfristig: seitwärts schwankend

Wirklich toller Beitrag. Das Diagramm am Ende gefällt mir auch sehr gut, bietet eine tolle Übersicht. Ein Fazit zum Schluss wäre nochmal interessant gewesen. Nichts desto Trotz wirklich super und vielen Dank für die Mühe.

Ist nicht alles was mit geld zutun hat im Fokus der EZB? Danke für den Akrtiekl gefällt mir gut. weiter so !

Liebe Grüße Anja

Super Beitrag. Informationsreich ist die auch. Danke und Weiter so.

Der Beitrag ist gut aufgebaut und interessant.