Seit dem 09.03.2015 hat die Europäische Zentralbank ihr lange angekündigtes und vor einiger Zeit präzisiertes Anleihe-Kaufprogramm gestartet. Aktuell ist von einer Befristung bis September 2016 die Rede und der Kauf soll monatlich Schuldentitel im Wert von 60 Milliarden Euro betragen. Hintergrund dieser Aktion ist die Erhöhung der Bankenliquidität, sowie die bessere Performance der Kreditvergabe an Unternehmen und Privatkunden. Ob das Prinzip aufgeht und die Wirtschaft angekurbelt wird, lässt sich derzeit noch nicht mit klarer Tendenz sagen. Fakt ist, dass diese Maßnahmen nicht minder an der Wertminderung des Euro beteiligt sind und so nicht bei jedermann auf Akzeptanz stoßen.

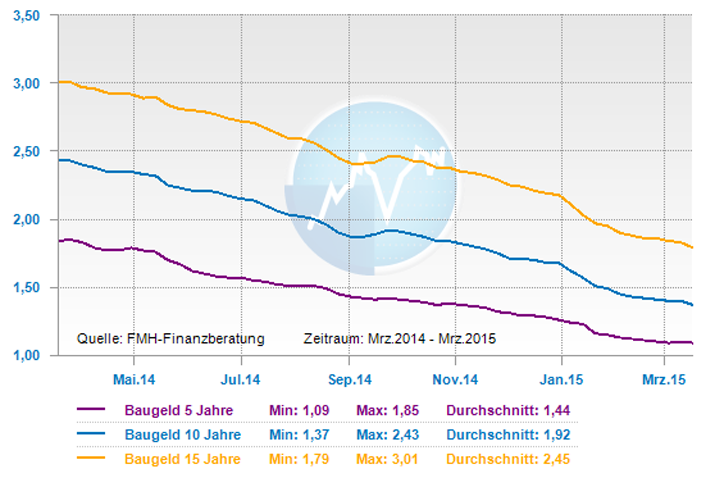

Finanzierungszinsen sind rückläufig

Die EZB hat einen Nebeneffekt im Fokus, der die Anlagenkäufe aus dem Euroraum ablenken und verstärkt auf den Dollarraum konzentrieren soll. Diese Praktik wird den Euro weiter schwächen und ihn als ultimative Weichwährung präsentieren. Die Maßnahme würde die europäische Wirtschaft stärken, meint Draghi und solle die Nachfrage nach Waren europäischer Unternehmen außerhalb der Eurozone antreiben. Die Pfandbriefrenditen und die Rendite deutscher Staatsanleihen sind weiter gesunken. Doch für Baufinanzierer und Immobilien-Kreditnehmer hat dies eine durchaus positive Tendenz. Mit einer 10- jährigen Zinsbindung kann sich eine Baufinanzierung derzeit mit einer Senkung von 0,6 Prozent im Vergleich zum Status vor 6 Monaten präsentieren. Die günstigen Angebote der Baufinanzierung sind eine unverkennbare Sondersituation, die aus der Staatsschuldenkrise und den Maßnahmen der EZB entstanden ist und sie werden sich langfristig auch wieder erhöhen.

Zukunftsprognosen – worauf darf man warten?

Mit einer 10 jährigen Zinsbindung ist der Kreditnehmer erst einmal sicher und kann sich vor einer Zinserhöhung schützen. Doch der Ausblick auf die Prognosen zur Anschlussfinanzierung kommen weniger rosig einher. Anhand verschiedener Beispiele zeigt sich, dass die Niedrigverzinsung nicht primär positive Auswirkungen mit sich bringt. Je höher die offene Restschuld ist und je günstiger sich die aktuelle Rate der Baufinanzierung zeigt, umso stärker wird die Ratenhöhe in der Anschlussfinanzierung ansteigen. Bisher liegen noch keine konkreten Zahlen, wohl aber Vermutungen vor. In 10 Jahren könnte anstelle von einem Prozent wieder eine Performance dominieren, die dem Kreditnehmer eine vierprozentige Verzinsung abverlangt und so zu einer enormen Ratenerhöhung führt.

Lösungsmöglichkeiten zur Reduzierung der Restschuld oder schelleren Rückzahlung des Darlehens

Als wichtigste Empfehlung gilt, dass möglichst keine der bisher standardisierten Zinsbindung von 10 Jahren gewählt werden sollte. Als Darlehensnehmer sollte man sich die niedrigen Zinsen längerfristig sichern. Der Aufschlag zwischen einer 10-jährigen und einer 20-jährigen Zinsbindung liegt ca. nur bei 0,5 bis 0,8 Prozent. Durch die niedrigen Zinsen können Finanzierungskunden von vornherein eine höhere Tilgung vereinbaren. Es sollten mindestens 2 Prozent sein, wobei ein höherer Prozentwert noch besser wäre. Dadurch sinkt die Restschuld und dass bei historisch niedrigen monatlichenen Zinsraten. Auch die Sondertilgungsoptionen bieten die Möglichkeit der Darlehensredzierung und die Kreditnehmer profitieren langfristig durch den Zinseszinseffekt davon. Nach wie vor gilt, auch bei günstiger Verzinsung muss genau kalkuliert werden.

Tendenz:

kurzfristig: leicht sinkend

langfristig: seitwärts schwankend

Finanzierungszinsen gibt es wirklich schon für ein ziemlich tiefes Zinsniveau. Bei der Sparkasse gibt’s glaube ich sogar welche für 1,5%. Das ist wirklich nicht mehr viel. Mir soll’s recht sein,