Für die meisten Bauherren führt für den Bau oder den Kauf einer Immobilie an einem Baukredit kein Weg vorbei. Da es sehr rentabel sein kann, das Darlehen schnell abzubezahlen, sollte im Vertrag auf ein Sondertilgungsrecht und variable Tilgungsraten geachtet werden und entsprechend festgeschrieben werden. So hat man als Darlehensnehmer zusätzliche flexible Optionen in der Hand, den Baukredit schneller zurückzuzahlen.

Baufinanzierer sollten ein Sondertilgungsrecht und variable Tilgungsraten für den Kredit vereinbaren

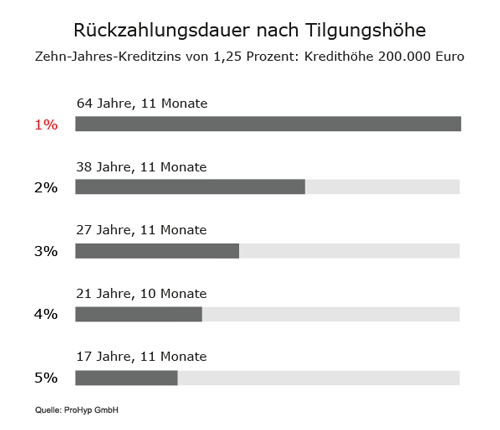

Für Immobilienkäufer, Bauherren und Umfinanzierer bleiben die Bauzinsen aller Voraussicht in der nahen Zukunft weiterhin günstig, da die aktuellen Marktgegebenheiten keine Zinserhöhungen zu lassen. Ein zehn Jahre festgeschriebenes Immobiliendarlehen ist aktuell für unter 1,5 Prozent Zinsen im Jahr zu bekommen. Wer sein Darlehen nicht erst als Rentner los sein möchte, sollte einen möglichst hohen Tilgungssatz mit der finanzierenden Bank vereinbaren und sich zusätzlich Sondertilgungsoptionen sichern. Denn variable Tilgungssätze bieten die Möglichkeit, dass finanzierte Objekt schneller zu Entschulden. Für das Plus an Flexibilität verlangen die Banken teilweise nicht einmal einen Zinsaufschlag. Für Kreditnehmer besteht jedoch häufig das Problem, dass diese unwissentlich falsch tilgen. Denn bei niedrigen Zinsen ist die monatliche Rate zwar gering, allerdings ist es die monatliche Tilgung aber auch. Dadurch zieht sich die Entschuldung des Immobilienobjektes in die Länge. Deshalb sollte man das ersparte Geld im Zinstief in einen schnelleren Schuldenabbau stecken und mindestens 2 Prozent oder mehr der Kreditsumme pro Jahr tilgen. Nur so wird man in absehbarer Zeit schuldenfrei und spart dadurch viele Tausend Euro ein. Viele Banken verlangen bereits mindestens eine 2 Prozent Tilgung.

Sondertilgung kann zum Entschuldungsturbo werden

Der Sondertilgungsbaustein macht flexibel, wenn sich die Einkommens- oder Vermögensverhältnisse gut entwickeln. Viele Bauherrn können beispielsweise mit einer Bonifikation vorn Arbeitgeber, mit Baukindergeld, einem 13. Monatsgehalt oder einer Erbschaft rechnen. Werden diese außerplanmäßigen Geldflüsse zum Abzahlen des Immobiliendarlehens genutzt, kann es dessen Gesamtlaufzeit deutlich verkürzen. Viele Finanzierer achten bei der Baufinanzierung immer noch viel zu wenig auf die Sondertilgungsoption. Es lohnt sich, diese Option in den Vertrag aufnehmen zu lassen, selbst wenn man sie nur ein einziges Mal nutzt. Wenn man als Bauherr beispielsweise nach fünf Jahren 5.000 Euro auf einen Schlag zurück zahlt, so verkürzt sich die Gesamtlaufzeit eines 100.000-Euro-Darlehens um knapp vier Jahre. Je früher und regelmäßiger eine Sondertilgung vorgenommen wird, desto stärker wirkt sich die jährliche Sonderzahlung aus. Sondertilgungsrechte von jährlich bis zu 5 Prozent der Kreditsumme sind bei vielen Banken kostenfrei im Darlehen enthalten. Teilweise verlangen aber auch manche Banken einen Zinsaufschlag von 0,05 bis 0,1 Prozent für die Sondertilgungsoption.

Manchmal ist auch ein bestimmter Jahreshöchstbetrag für die Sondertilgung festgelegt

Wer eine kostenpflichtige Sondertilgungsoption eingeht, sollte sein Sondertilgungsrecht auch nutzen und nicht verfallen lassen, da er sonst womöglich drauf zahlt. Denn der Aufschlag von 0,1 Prozent kann bis zum Ablauf der einer 10-jährigen Zinsbindung schnell mal Kosten von ein paar Tausend Euro ausmachen. Das Sondertilgungsrecht kann auch hilfreich sein, wenn ein vorzeitiger Immobilienverkauf vorgenommen wird. Eventuelle Vorfälligkeitsentschädigungen fallen dann geringer aus. Außerdem kann es ratsam sein kann, sich die Option von flexiblen Tilgungsraten zu sichern. Viele Banken bieten diese Möglichkeit inzwischen an, wodurch man im Lauf der Jahre den Tilgungssatz mehrfach neu nach oben oder unten korrigieren kann, je nachdem, wie sich die Finanzlage des Bauherren gestaltet.

Die Spanne bewegt sich dabei meist zwischen 2 bis 5 Prozent der Darlehenssumme. Manche Banken bieten nur zweimal einen Tilgungsratenwechsel innerhalb der Zinsbindungszeit an, bei anderen ist dies aber auch einmal im Jahr möglich. Bestenfalls dürfen die Kunden wechseln, so oft sie wollen und dieser Extra-Baustein ist bei vielen Banken kostenfrei zu haben. Vor allem für junge Familien sind variable Tilgungsraten deutlich lohnenswerter als eine starre Rückzahlung über die Jahre hinweg. So kann beispielsweise die Tilgungsrate nach der Geburt eines Kindes gesenkt werden. Später lässt sich der Tilgungssatz dann wieder erhöhen, je nach dem wie es die Einkommenssituation des Paares ermöglicht und der Vertrag es ermöglicht. Eine flexible Tilgung kann auch helfen, finanzielle Durststrecken zu überstehen. Sondertilgungen in Kombination mit flexiblen Tilgungsraten sind für eine optimale Baufinanzierung eine wichtige Option.

Sondertilgung mit dem Zinseszinseffekt erhöhen

Bei allen sinnvollen Tilgungs- und Sondertilgungsoptionen sollte jedoch nicht vergessen werden, dass es für den Baufinanzierer auch wichtig ist, flexibel zu bleiben. Das Geld, welches an das Finanzierungsinstitut als Tilgung bereits zurückgezahlt wurde, steht im Ernstfall als Geldpuffer nicht mehr zur Verfügung. Ausbildungen der Kinder oder Sanierungs- oder Modernisierungsmaßnahmen können nach 10 oder mehr Jahren finanzielle Aufwendungen bedeuten, die einen Einsatz von Cash-Kapital erfordern. Von daher kann auch eine sinnvolle Option sein, einen Teil der machbaren direkten Tilgung erst einmal anzulegen. Beispielsweise in einem Fondssparplan, der nach 10 Jahren durch den Zinseszinseffekt mehr Ertrag erwirtschaftet hat, als man bei der Bank an Tilgungsvorteil hätte erzielen können. Man wäre nun in der komfortablen Lage, selbst zu entscheiden, ob die angesparte Liquidität für aktuell wichtige Anliegen Vorrang hat oder ob man von der Möglichkeit der Teilkündigung des bestehenden Darlehens nach § 489 Gebrauch macht.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB

Mit Fonds Eigenkapital für Wohneigentum ansparen

Welche Zinsbindung ist die richtige?

[…] Fünf Schritte auf dem Weg zum passenden Ratenkredit Die Negativzinsen sorgen für eine Rendite-Wüste Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen […]

[…] Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen Fünf Schritte auf dem Weg zum passenden Ratenkredit Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB […]

[…] Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen Einbruch und Diebstahl – Einbruchschutzkampagne der Polizei Streusalz ist vielerorts verboten […]

[…] Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen Einbruch und Diebstahl – Einbruchschutzkampagne der Polizei Streusalz ist vielerorts verboten […]

[…] Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen Fünf Schritte auf dem Weg zum passenden Ratenkredit Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB […]