Nachdem die Baugeldzinsen lange Zeit nur eine einzige Richtung – nämlich nach unten – zu kennen schienen, zogen sie Anfang Mai plötzlich merklich an und stiegen seither um bis zu 0,7 Prozentpunkte. Was hat dies zu bedeuten? Und vor allem: Stehen weitere Zinsanstiege bevor? – Das fragen sich derzeit nicht nur Finanzanalysten sondern auch Immobilieninteressenten und Häuslebauer: Handelt es sich bei den jüngsten Zinsanstiegen um kurzfristige Schwankungen, wie es seit Beginn des kontinuierlichen Zinsverfalls 2009 bereits einige gab, oder markieren die steigenden Zinsen vielmehr den Beginn einer grundlegenden Trendwende?

Was ist da los? – Mögliche Ursachen für den Zinsanstieg

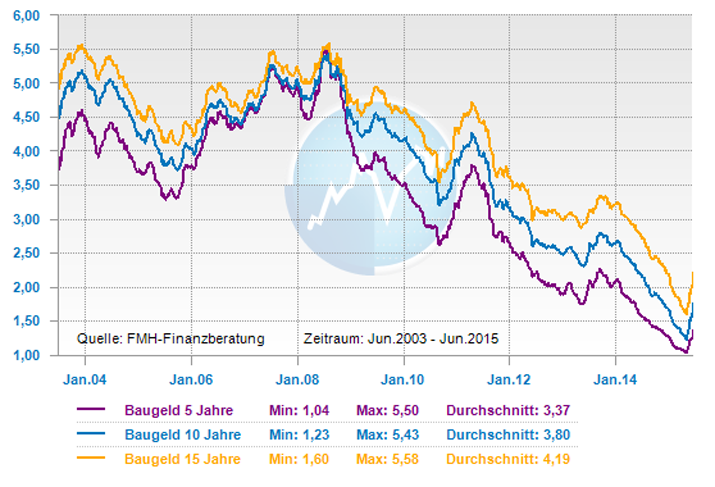

Während sich die Zinsentwicklung bei den Hypothekendarlehen sehr stark an den Pfandbriefrenditen orientiert, geht deren Entwicklung wiederum eng einher mit der lang laufender Anleihen wie zum Beispiel zehnjähriger Bundesanleihen. Da hier – sicher auch ein gutes Stück weit durch Spekulation getrieben – seit Mitte April deutliche Kurssprünge zu verzeichnen waren, gingen in der Folge auch die Baugeldkonditionen klar nach oben.

Auf die Frage nach den Ursachen für die Entwicklung am Anleihenmarkt gibt es allerdings keine hundertprozentig befriedigende Antwort, dafür aber verschiedenste Theorien. Manche Ökonomen führen psychologische Gründe wie etwa die öffentliche Neupositionierung einiger großer Investoren als ursächlich an, andere erhöhte Inflationserwartungen. Letztere haben sich inzwischen sogar bewahrheitet: Während im Euro-Raum die Inflationsrate im April noch bei 0,0 Prozent gelegen hatte, ist sie im Mai auf 0,3 Prozent angestiegen.

mehr Informationen über FMH

mehr Informationen über FMH

Wie könnte es weitergehen? – Szenarien für die zukünftige Bauzinsentwicklung

Bei ihrer geldpolitischen Sitzung am 03. Juni 2015 hat die Europäische Zentralbank den Kurs ihrer freigiebigen Geldpolitik noch einmal bekräftigt: Der historisch niedrige Leitzins wird bei 0,05 Prozent belassen, das Programm zum Ankauf von Staatsanleihen wie geplant fortgesetzt. Bleibt also alles beim Alten? – Nicht ganz, denn Mario Draghi signalisierte auch, dass er nicht gegen die zunehmende Volatilität am Anleihemarkt intervenieren werde und dass man sich zukünftig an Phasen mit stärkeren Renditeschwankungen gewöhnen müsse. Stellt sich nur die Frage, wie stark diese Bewegungen ausfallen werden, und ob sie bereits Vorboten eines großen Zinsumschwungs sein könnten?

Einerseits scheint es für eine „richtige“ Zinswende noch zu früh, sollte doch das bis September 2016 laufende Ankaufprogramm der Europäischen Zentralbank dauerhafte Zinsanstiege vorerst begrenzen und müsste sich erst ein wirklich nachhaltiger wirtschaftlicher Aufschwung im ganzen Euro-Land einstellen. Andererseits sind die Anzeichen für einen solchen derzeit vielversprechend: Die Inflation, so Draghi, habe Anfang des Jahres ihre Talsohle durchschritten und steige nun aufgrund der geldpolitischen Maßnahmen wieder an. Auch die Arbeitslosenquote im Euro-Raum hat sich positiv entwickelt: Zwar ist sie nicht gesunken, hat aber zumindest nicht weiter zugenommen. Wie auch immer die zukünftige Entwicklung im Detail aussehen mag: Dass die Baugeldzinsen demnächst noch einmal ihr Allzeittief vom April erreichen werden, erscheint damit momentan immer unwahrscheinlicher.

Ruhe bewahren – Der richtige Umgang mit der aktuellen Zinssituation

Mit Konditionen von beispielsweise um die 1,71 Prozent effektiv für zehnjährige Zinsbindungen sind die Finanzierungsbedingungen trotz des jüngsten Zinsanstiegs im historischen Vergleich noch immer sehr günstig. Allerdings hat sich gezeigt, dass die Finanzmärkte in Bewegung geraten sind und daher für die nächste Zukunft eine höhere Zins-Volatilität zu erwarten ist. Diese können Immobilieninteressenten für sich nutzen, doch sollten sie sich bei ihrer Entscheidung auf keinen Fall unter Zeitdruck setzen: Natürlich kostet ein Zinsanstieg von bis zu 0,7 Prozentpunkten auf zehn Jahre gerechnet mehrere tausend Euro Zinskosten zusätzlich und es ist verständlich, wenn Baufinanzierer sich daher vor einem weiteren Zinsanstieg fürchten. Allerdings darf dies unter keinen Umständen zu Kompromissen beim Objekt, zur Übereilung bei der Angebotsannahme oder zu einer „abgespeckten“ Beratung führen. Denn eines trifft völlig unabhängig von der konkreten Zinssituation immer zu: Nicht die Finanzierungslösung mit dem geringsten Zinssatz ist langfristig die beste, sondern die, welche optimal auf die Erfordernisse des Baufinanzierers abgestimmt ist und ihm – etwa dank sorgfältig gewählter Sonderausstattung – maximale Flexibilität ermöglicht.

Quelle: Dirk Günther Prohyp GmbH