Der DAX schoss innerhalb weniger Minuten um 100 Indexpunkte hoch und der Euro fiel unter 1,30 Dollar. Warum? Anfang September holte die EZB unter der Führung von Mario Draghi zu einem erneuten Rundumschlag aus und beschloss die erneute und noch exzessivere Lockerung der Geldpolitik. Der Leitzins mit historischen 0,05 Prozent, wie auch der Strafzins mit 0,2 Prozent sorgten für Aufregung.

Wirkung der lockeren Geldpolitik

Die Senkung des Strafzins und die erneute Lockerung der Geldpolitik sollen, so äußerte sich Draghi, die Kreditvergabe an kleine und mittelständische Unternehmen der Eurozone beleben. Weiter ist für den Monat Oktober ein Ankaufprogramm von Kreditpaketen und Pfandbriefen geplant. Mit diesen Maßnahmen soll die Risikobereitschaft der Banken erhöht und für eine steigende Performance gesorgt werden. die Anleger an den Kapitalmärkten sehen einigen neuen Ankündigungen mit euphorischer Spannung entgegen. Dies lässt vermuten, dass sich die Zahl der Befürworter für den Ankauf von Staatsanleihen steigert. Laut Draghi soll der Einstieg in die quantitative Lockerung mit dem bevorstehenden ABS Programm nur eine Maßnahme in Form eines Kompromisses sein. Es ist zu vermuten, dass bei einer weiteren Verschlechterung der Wirtschaftslage und der Senkung der Inflation ein hoher Druck entstehen und das Tabu gebrochen wird.

Begeisterung mit Spätfolgen?

So groß die Begeisterung nach Verkündung der Änderungen auch war, so schnell wird sich die Katerstimmung unter den Anlegern ausbreiten. Immerhin spricht die zweite Änderung der geldpolitischen Maßnahmen in einem Zeitraum von nur 3 Monaten nicht wirklich dafür, dass die wirtschaftliche und geldpolitische Struktur in der Eurozone gut ist. Auch lässt sich nicht vermeiden, die Wirksamkeit der Geldpolitik anzuzweifeln und den erneuten Änderungen mit einer ausgesprochenen Skepsis gegenüber zu stehen. Europas Währungshüter befinden sich in der Liquiditätsfalle, äußerte sich Professor Hans Werner Sinn, seines Zeichens Chef des Ifo Instituts und bekannter Kritiker der geldpolitischen Reformen. Auch der ökonomische Ausblick aus Draghis Mund ermutigt nur wenig. Die niedrigen Zinsen werden sich auch bis Ende 2015 nicht ändern, äußerte er sich.

Womit müssen Anleger rechnen?

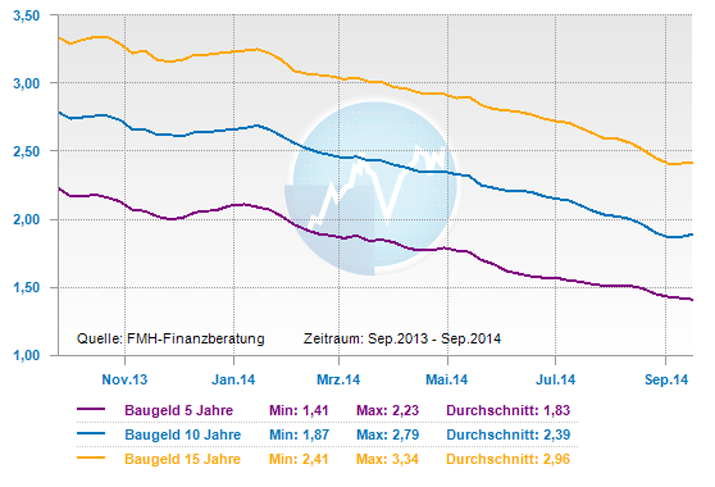

Die Bundesanleihen mit zehnjähriger Laufzeit sind unter die 1 Prozent Marke gefallen. Auch wenn dies nicht allein der EZB und ihrer Geldpolitik geschuldet ist, spielt Draghi mit seinen Maßnahmen keine unbedeutende Rolle im Börsenpoker. Ein weiterer Faktor für diese Performance begründet sich in der Ukraine Krise, die viele Anleger auf sichere Häfen zugesteuert und vor allem die bonitätsstarken Staatspapiere aus Deutschland in den Fokus gebracht haben. Unabhängig von allen Maßnahmen der EZB ist zu erwarten, dass eine geopolitische Entspannung die Risikobereitschaft der Anleger erhöht. Nach wie vor gilt das Eigenheim als beliebte und äußerst sichere Kapitalanlage. Da Immobilienkredite so günstig wie nie sind, wird sich dieser Aspekt so schnell auch nicht ändern. Die historisch günstigen Finanzierungsbedingungen bleiben weiterhin als Vorteil vorhanden.

Tendenz:

kurzfristig: seitwärts

mittelfristig: seitwärts