Eine Erhöhung der Leitzinsen von Seiten der EZB scheint in weiter Ferne zu liegen. Die Jahressteuerung ist von September auf Oktober von 0,3 auf 0,4 Prozent angestiegen, was aber ersichtlich weit von der mit 2,0 Prozent benannten Zielmarke entfernt liegt. Finanzexperten blicken mit Skepsis auf die erste Jahressitzung der EZB in 2015 und mutmaßen, dass der Ankauf von Staatsanleihen mit 1.000 Milliarden Euro zum Hauptthema werden könnte. Damit verspricht sich die EZB die Entlastung von Banken, vor allem in den Krisenstaaten der EU, die eine Menge an Staatsanleihen besitzen. Der Kauf würde mehr Freiraum für die Kreditvergabe an mittelständische Unternehmen schaffen, so die Mutmaßung der EZB.

Inflation oder Deflation – das ist hier die Frage

Weiter ist von einer Beendigung der niedrigen Inflationswerte und einem Schub von 0,15 bis 0,6 Prozent die Rede. Der Monat November brachte eine Inflationsrate von 0,3 Prozent und zeigte sich auf einem neuen Tiefstand. Im Dezember ist sogar von einer Deflation die Rede. Es besteht Handlungsbedarf in der EU, doch das geplante Programm der EZB wirft Fragen auf. Für die niedrigen Inflationswerte sind beispielsweise die rückläufigen Rohölpreise verantwortlich, die von OPEC Staaten einen Anteil am globalen Ölmarkt ausmachen. Durch den Fokus auf eine mögliche Deflation werden die Stimmen lauter, dass ein Beschluss zum Kauf der Staatsanleihen nicht aufgeschoben, sondern bereits in der EZB Sitzung am 22. Januar beschlossen wird. Nach wie vor ist die EU gebeutelt, Kredite an Unternehmen werden kaum vergeben und vor allem in den Krisenländern hat sich im Bezug auf die Wirtschaft keine wirklich positive Veränderung ergeben. Vorteile erhalten nach wie vor einzig und allein Häuslebauer, die ihr Darlehen zur Baufinanzierung so günstig wie nie aufnehmen können.

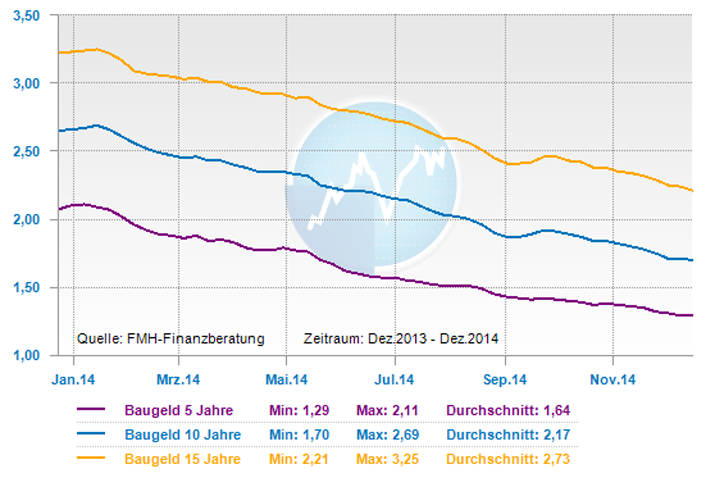

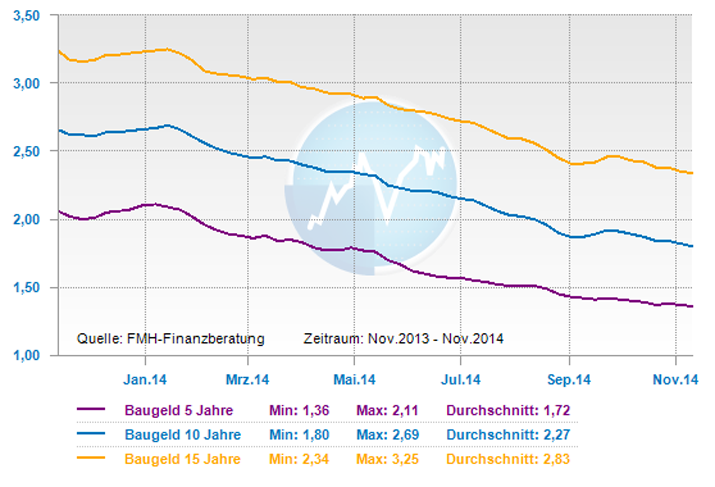

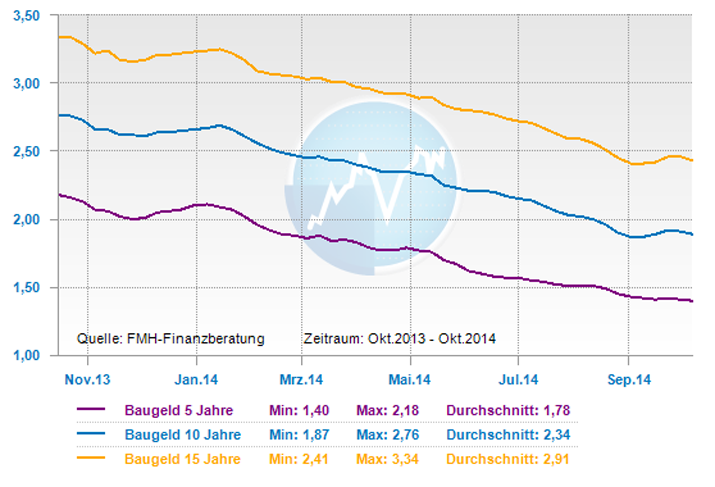

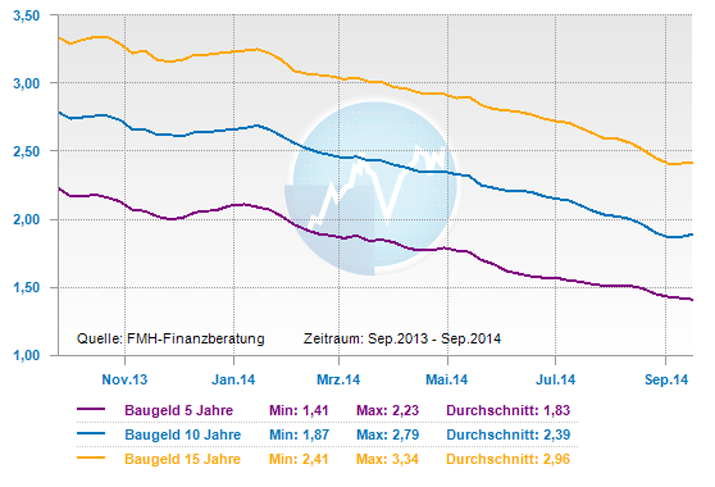

Bauen und Immobilien kaufen noch immer günstig

Die Senkung der Hypothekenzinsen von 1,5 auf 1,35 Prozent lässt auf den Tiefstand vom Monat August zurückblicken. Auch die Bauzinsen sind weiter auf einem sehr niedrigen Niveau angesiedelt, sodass sich die Entscheidung für eine Baufinanzierung nachhaltig lohnt. Kurzfristig kann eine Erhöhung der Zinsen ausgeschlossen werden, auf langer Bahn sollte der Kreditnehmer aber mit steigenden Zinsen rechnen. Trotz günstiger Baufinanzierungen müssen Immobilienkäufer und Bauherren die optionale Entwicklung der Gesamtkosten im Auge behalten und sich zum Beispiel auf eine Erhöhung der Grunderwerbssteuer einstellen. Hier bringt das Jahr 2015 eine Steigerung von bisher 5 auf schließlich 6,5 Prozent. Die Erhöhung der Grunderwerbssteuer lässt die Gesamtkosten durch eine Anhebung der Baunebenkosten steigen und erschwert es vor allem Verbrauchern mit einem normalen Einkommen, die Kostenlast beim Hausbau oder Kauf dauerhaft zu tragen. Kommt noch eine Zinserhöhung hinzu, könnte die günstige Baufinanzierung allein langfristig nicht mehr ausreichen und durch steigende Baunebenkosten beinahe vollständig negiert und langfristig problematisch werden.

Tendenz:

kurzfristig: seitwärts schwankend

mittelfristig: seitwärts