Offen gibt Mario Draghi die Einstimmigkeit zum Einsatz unkonventioneller Maßnahmen zu und spricht sie gezielt an, sollte die Inflation auch weiter niedrig bleiben. Doch eine schnelle Handlung ist, so äußerte sich Draghi, jederzeit möglich. Weiter benannte der Notenbanker die niedrigen Teuerungsraten in der Eurozone und die daraus resultierende Gefahr für Währung und Aufschwung. Draghi konnte gar nicht aufhören zu versichern, dass er mit allen ihm zur Verfügung stehenden Mitteln die Deflation im Keim ersticken möchte. Anhand seiner Aussagen könnte man die sehr lockere Geldpolitik also als wirkungsvolles Mittel empfinden und davon ausgehen, dass sie sich auf dem Währungsmarkt positiv auswirkt. Doch realistisch betrachtet, handelt es sich um eine gut klingende und von Menschengedanken geschaffene Illusion.

Immobilienkäufer profitieren noch immer

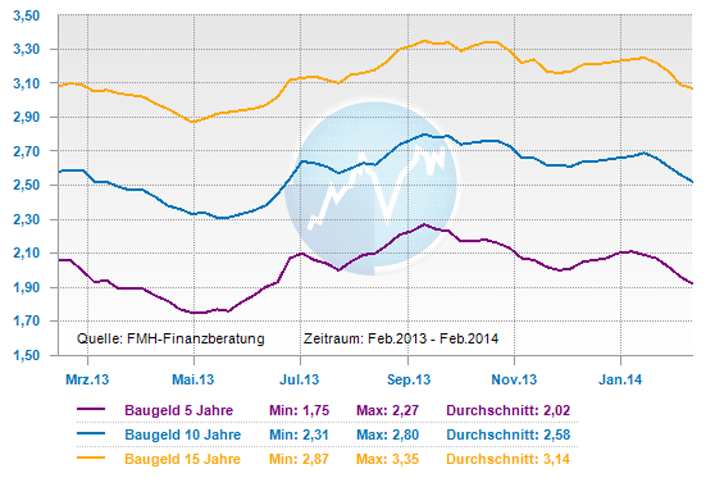

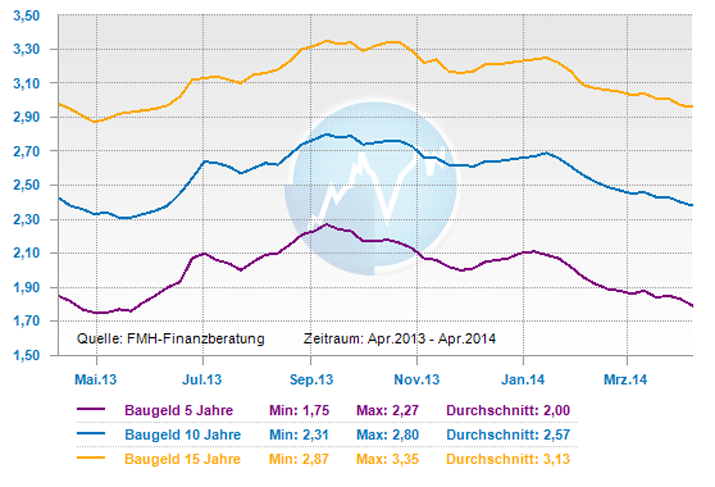

Das Baugeld ist nach wie vor erstaunlich günstig, ein Hypothekendarlehen mit 10 jähriger Zinsbindung liegt durchschnittlich bei 2,44 Prozent und ist somit nur 0,13 Prozentpunkte vom Rekordtief entfernt.

Wer Immobilienkredite vergleicht und sich ein günstiges Angebot sucht, kann sein Eigenheim mit erstaunlich günstigen Mitteln finanzieren. Wenn die EZB in den kommenden Monaten zu einem Ankauf von Anleihen tendieren sollte, könnten langfristige Zinsen noch weiter gesenkt und Hypothekendarlehen noch günstiger vergeben werden. Bisher läuft die Notenpresse in Europa noch nicht und von einem Ankauf ist derzeit abgesehen, da die Kosten gescheut werden und man lieber weiter am bisher gewählten Prinzip festhält. Über kurz oder lang wird es zu einem Anleihenkauf kommen und so einem flächendeckenden Preisverfall Vorsorge geleistet. Verwunderlich ist diese Aussage allerdings, verschließt Mario Draghi die Augen vor sinkenden Preisen und weist offen darauf hin, dass er diese und seine Vorzeichen nicht sieht.

Veränderungen in absehbarer Zeit?

Ob der derzeitige Plan der Währungshüter aufgeht und sich Investoren auf den Kapitalmärkten in die gewünschte Richtung lenken lassen, bleibt offen. In den kommenden Monaten wird man vielleicht eine Tendenz erkennen und herausfinden, ob die getätigten Aussagen der Notenbanker wirklich der Wahrheit entsprächen oder eine schöne und gewünschte Illusion schüren. Fakt ist, dass die stetig sinkenden Inflationsraten den Glauben an eine mittel- oder langfristige Preissteigerung ausschließen lassen.

Sollte sich in den kommenden Monaten keine Besserung einstellen, hat sich Draghi durch seine Aussagen zu einer Handlung gezwungen und kann die Glaubwürdigkeit der Währungshüter nur mit dem Ankauf von Anleihen erhalten. Der Finanzmarkt bleibt also weiter spannend und bietet dem Immobilienkäufer und Baufinanzierer optimale Möglichkeiten für langfristig günstige Kreditbindungen. Die Wirtschaft hingegen zieht aus dem aktuellen Lauf wenig positiven Nutzen und wird sich ohne eine schnelle Handlung im richtigen Spektrum kaum dauerhaft und sichtbar erholen.

Große Versprechungen können die Aufmerksamkeit zwar vom eigentlichen Problem ablenken, sind aber als Basis für eine sinkende Inflation oder gar die Vermeidung einer Deflation keine wirklich akzeptable und vor allem wirkungsvolle Grundlage.

Tendenz:

kurzfristig: seitwärts

mittelfristig: aufwärts

Zinsentwicklung letzte 12 Monate