Eine falsche Zinsbindung, zu geringe Tilgungsleistung und Bereitstellungszinsen können einen Folgekredit verteuern. Bei der Suche nach einer günstigen Anschlussfinanzierung, sollte man ein paar wichtige Dinge beachten.

Trotz der historisch niedrigen Zinsen sollten die Baufinanzierungszinsen umfangreich verglichen werden. Denn ein Bankwechsel kann lohnenswert sein und ist nicht immer mit hohen Kosten verbunden ist. Eine Umschuldung kostet nur wenige hundert Euro, wenn die Grundschuld an die neue Bank abgetreten werden kann. Ein Wechsel lohnt sich, wenn der Zinssatz des Alternativdarlehens mehr als 0,2 Prozent unter der angebotenen Prolongation (Zinsverlängerung) liegt.

Zinskonditionen rechtzeitig vergleichen und Sonderaktionen nutzen

Manche Finanzierungsinstitute vergeben beispielsweise 0,1 Prozent Zinsrabatt ab Darlehenssummen von 150.000 Euro oder es werden regionale Zinsnachlässe von bis zu 0,2 Prozent auf aktuelle Zinskonditionen ermöglicht. Die Sonderaktionen sind im Regelfall immer zeitlich begrenzt. Da Zinskonditionen auf die persönliche Bonität und das entsprechende Objekt individuell berechnet werden, kommt man mit Standardzinsvergleichen zu keinem sinnvollen Ergebnis. Hier werden meist die optimalsten Bonitätskriterien verwendet, welche durch meine langjährigen Erfahrungen nur in ganz seltenen Fällen auch in der Praxis umgesetzt werden können. Deshalb entwickelte ich aus der Praxis für die Praxis meine Forward-Darlehen-Strategie, die Ihnen in 4 Schritten ein persönliches, kompetentes und aktuelles Finanzierungsangebot liefert. Hier gibt es dazu weitere Informationen.

zur Forward-Darlehen-Strategie

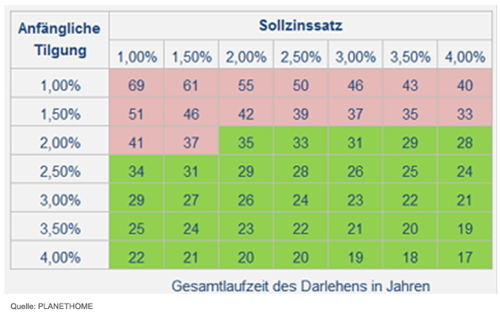

Auch bei der Anschlussfinanzierung sollte die Kreditrate beibehalten werden

Extreme Tiefzinsen sowie die gesunkene Darlehenssumme erlauben eine geringere Kreditrate bei der Anschlussfinanzierung. Doch das ist nicht ratsam, denn die Minizinsen verzögern den Schuldenabbau. Gerade wenn man bislang problemlos seine Kreditrate bedienen konnte, so sollte die Höhe der Monatsrate beibehalten werden. Steigt dadurch beispielsweise die Tilgungsquote von zwei auf vier Prozent, sinkt die Kreditlaufzeit bei einer Restschuld von 100.000 Euro um 15 Jahre und die Zinskosten halbieren sich.

Es ist empfehlenswert die Zinsbindung der anstehenden Anschlussfinanzierung bis zur Schuldenfreiheit auszurichten. Am Ende der Erstfinanzierung stehen häufig noch 70 oder 80 Prozent Restschuld zu Buche. Um den Restbetrag zügig abzubauen, benötigt man eine optimale Tilgung und eine passende Laufzeit. Zur völligen Entschuldung führen sogenannte Volltilgerdarlehen. Hier werden Tilgung und Laufzeit so eingestellt, dass keine Restschuld übrig bleibt. Wegen des verringerten Kreditrisikos gewähren einige Finanzierungsinstitute sogar ein oder zwei Zehntel Zinsrabatt. Und nicht zu vergessen – die Darlehensangebote von heute bieten mittlerweile einige kostenfreie Optionen, als vor 5 oder 10 Jahren. Diese sollte man dann auch mit vereinbaren, denn man weiß nie, wofür es gut sein kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sicherheiten gegenüber dem Bauunternehmer geltend machen

Wie lange bleiben die Bauzinsen noch im Keller?

Optimierungspotenzial bei der Anschlussfinanzierung