In Europa jagt seit Monaten eine negative Wirtschaftsmeldung die nächste. Weltweit kühlt die Konjunktur ab, die europäischen Inflationsraten sinken wieder und die deutschen Exporte brechen ein. Anfang April 2019 tagte der Internationale Währungsfonds (IWF) und die Weltbank. IWF-Chefin Christine Lagarde teilte bereits im Vorfeld mit, dass sich die Weltwirtschaft in einer heiklen Lage befände und warnte vor verschlechterten Wachstumsbedingungen. Deshalb stellen sich Angesichts der zahlreichen schlechten Nachrichten aktuell nicht nur Finanzexperten die Frage: Wie schlimm wird es eigentlich? Es ist klar, dass es um das derzeitige Wirtschaftswachstum nicht gut bestellt ist. Blickt man jedoch etwas mehr in die Zukunft, so sehen die Prognosen für 2020 bei weitem nicht so düster aus. Obwohl langfristige Tendenzen deutlich unsicherer als kurz- und mittelfristige Vorhersagen sind, können sich viele der aktuellen Unsicherheitsfaktoren, wie etwa der Handelsstreit oder der Brexit, bis zum kommenden Jahr aufgelöst haben. Bis dahin kann es allerdings auf den Finanzmärkten durchaus noch einmal ungemütlich werden. Vor allem ein ungeregelter Brexit würde die europäische Wirtschaft massiv belasten.

Mario Draghi warnt auf der letzten EZB-Sitzung vor Risiken und entlastet Banken

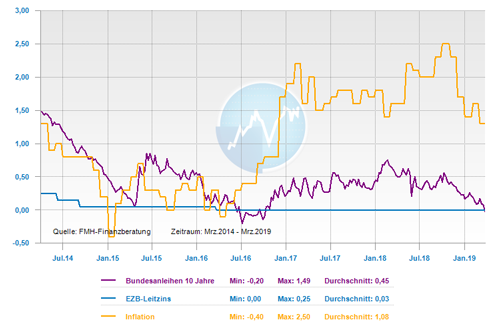

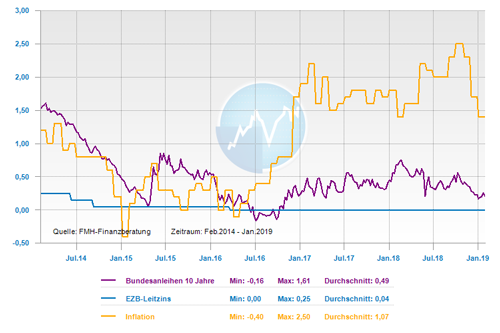

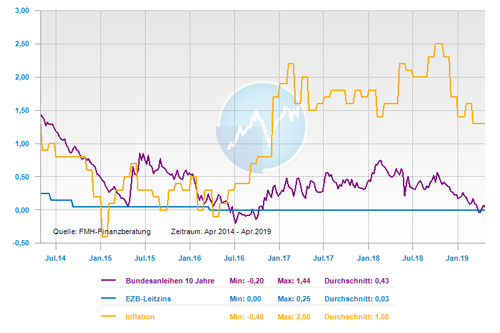

Auf seiner März-Sitzung passte die Europäische Zentralbank (EZB) bereits den geldpolitischen Ausblick an und entschied, dass der Leitzins bis mindestens 2020 bei 0 Prozent bleibt. An diesem Ausblick gab es auch in der aktuellen Sitzung keine Änderung. Experten gehen davon aus, dass die Normalisierung der Geldpolitik sogar noch länger auf sich warten lassen könnte. Aufgrund der zahlreichen Unsicherheitsfaktoren sind kurz- und mittelfristig keine nachhaltigen positiven Impulse für die Wirtschaft zu erwarten. Auch die Kerninflation im Euroraum ist im März 2019 wieder auf 1 Prozent gesunken und hat sich damit deutlich von der 2-Prozent-Zielmarke der EZB entfernt. Hinzu kommt, dass das vermutlich anhaltende Brexit-Chaos oder ein ungeregelter Austritt das Wirtschaftswachstum sogar noch weiter ausbremsen könnte. Deshalb ist wohl ein erster Zinsschritt nicht vor Mitte 2020 zu erwarten und ein Ende der niedrigen Zinsen ist damit nicht in Sichtweite. Dies sorgt bei privaten Anlegern und auch den Banken Unbehagen aus, denn der Einlagezins liegt seit 2014 weiter bei -0,4 Prozent. Die Folge ist, dass europäische Banken einen Strafzins zahlen, wenn sie überschüssige Gelder bei der Europäischen Zentralbank (EZB) parken. Mario Draghi kündigte auf der letzten Sitzung jedoch an, dass sich die EZB die Nebenwirkungen des Strafzinses näher ansehen und über mögliche Entlastungen beraten wird.

Dem Sorgenkind Italien droht eine Rezession

Die Probleme Italiens sind in der öffentlichen Debatte über das Brexit-Chaos in den Hintergrund gerückt. Es wurde kaum wahrgenommen, dass sich die wirtschaftliche Lage in Italien zwischenzeitlich weiter verschärft hat: Eine gestiegene Arbeitslosigkeit, die Binnennachfrage und der Export schwächeln und die OECD prognostiziert für 2019 sogar ein Rezessionsjahr. Auch die weiterhin erhebliche Staatsverschuldung von mehr als 130 Prozent des BIP und die gleichzeitig steigenden Staatsausgaben der rechtspopulistischen Regierung sorgen für dunkle Wolken am Himmel. Das mühsam mit der EU verhandelte Defizitziel wird Italien mit hoher Wahrscheinlichkeit deutlich verfehlen. Eine Gefahr einer Schuldenkrise wegen der negativen Wirtschaftsdaten sehen Experten allerdings nicht. Denn die EZB wird die Zinsen niedrig halten, so dass sich Italien weiterhin extrem günstig refinanzieren kann. Und auch wenn sich die wirtschaftliche Situation trotzdem deutlich verschlechtern würde, so haben die europäischen Währungshüter noch die Option, durch weitere Ankäufe italienischer Anleihen das Land zu unterstützen.

Die Nachfolge von Mario Draghi ist weiter offen – Jens Weidmanns Chancen steigen wieder

Die EZB-Präsidentschaft von Mario Draghi endet in einem halben Jahr und wer seine Nachfolge antritt, ist noch völlig unklar. Derzeit deutet vieles darauf hin, dass die Chancen als Nachfolger für Bundesbank-Chef Jens Weidmann wieder steigen, denn das Amt des EU-Kommissionspräsidenten wird auch in diesem Jahr neu besetzt. Emmanuel Macron brachte für diese Position jüngst den Chefunterhändler der EU für den Brexit Michel Barnier und die derzeitige IWF-Chefin Christine Lagarde ins Gespräch. Beide sind deutlich profilierter als der deutsche Kandidat Manfred Weber. Sollte es dadurch zu einem französischen Kommissionspräsidenten kommen, könnte dies im Gegenzug bedeuten, dass Frankreich nicht nur keinen Anspruch auf die Draghi-Nachfolge erhebt, sondern quasi als Gegenleistung für Webers ‚Verzicht‘ möglicherweise einen deutschen Kandidaten für die EZB-Präsidentschaft unterstützen würde. Denn selbst die bisherige Kritik der südeuropäischen Staaten am geldpolitischen „Falken“ Jens Weidmann legt sich langsam.

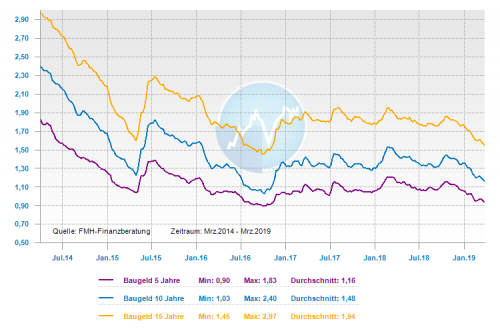

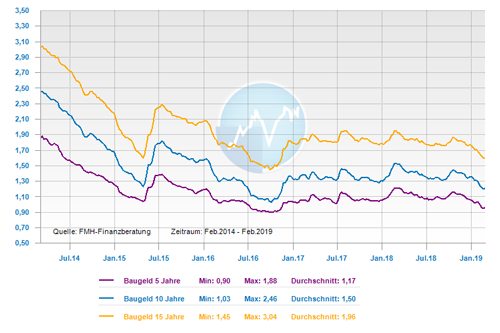

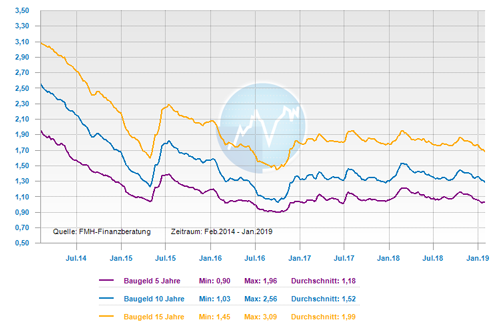

Bauzinsen bleiben weiter im Keller

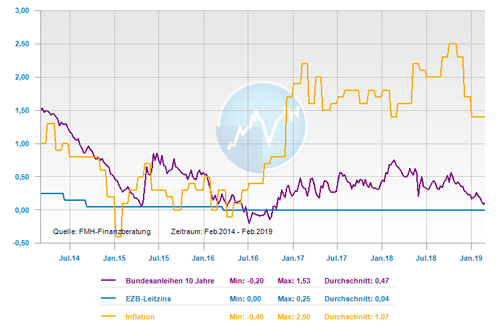

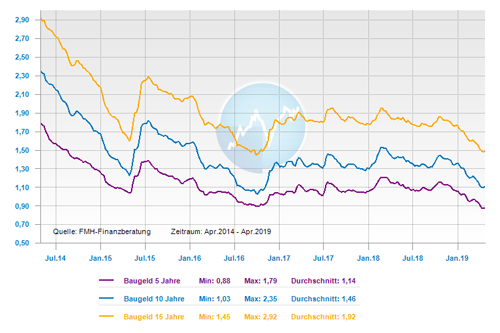

Da die Anleger aktuell verunsichert sind und einen Wirtschaftsabschwung fürchten, ist in den letzten Wochen zunehmend in die als sicher geltende zehnjährige Bundesanleihe investiert worden. Dadurch ist die Rendite der Anleihe im März zeitweise wieder in den negativen Bereich gefallen. Damit kann man sagen, dass die Anleger dafür zahlen, dem deutschen Staat Geld leihen zu dürfen. Der Top-Zinssatz bei den 10-jährigen Hypothekendarlehen bewegt sich weiter bergab und hat mit 0,79 Prozent Ende März einen erneuten Tiefststand erreicht. Und es könnte noch weiter bergab gehen. Denn solange die politische Unsicherheit anhält, wird es weder bei der Rendite der Bundesanleihe noch bei den Bauzinsen nachhaltig bergauf gehen. Dazu kommt, dass mit jeder negativen Wirtschaftsmeldung die Wahrscheinlichkeit steigt, dass die Zinsen noch weiter nach unten gehen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neues Bauvertragsrecht – Was bringt es Häuslebauern und worauf muss man achten

Beim Immobilienkauf die Erwerbsnebenkosten senken

Frühjahrscheck für das Eigenheim