Die Vorschläge der Parteien im „Superwahljahr 2017“ häufen sich, wie der Eigenheimerwerb erleichtert werden soll. Die Politik stellt dabei die Familien in den Fokus. Aus der Immobilienbranche kommt dagegen jedoch Kritik, da die Initiativen unzureichend sind und die tatsächlichen Kostentreiber ignoriert würden. Für Entlastung bei Häuslebauern dürften jedoch die nach wie vor günstigen Baugeldzinsen sorgen.

Immobilienbranche setzt auf neue Impulse durch die Regierung

Mit großer Spannung blickt die Immobilienwirtschaft auf das Wahljahr 2017. Im Zuge der Landtagswahlen im Saarland (am 26. März), in Schleswig-Holstein (7. Mai) und in Nordrhein-Westfalen (14. Mai) sowie der bevorstehenden Bundestagswahl (voraussichtlich am 24. September) erwarte die Branche, „dass neue Weichen für den Wohnungsbau gestellt werden“, sagt Jürgen Michael Schick, Präsident des Immobilienverbandes IVD. Schick erklärt, was der Verband darunter versteht: „Der IVD erhofft sich von der neuen Bundesregierung eine aus gewogenere Immobilienpolitik, die nicht nur Mietschutz, sondern auch Maßnahmen zur Förderung von Wohneigentum umfasst.“

Angesichts des aufziehenden „Superwahljahrs“ bringen sich die Parteien in Stellung – und werben mit Vorschlägen, wie sie vor allem Familien zukünftig beim Eigenheimerwerb unterstützen möchten. Da wird mal die Einführung eines neuen sogenannten Baukindergeldes als zusätzliche Jahreszahlung gefordert (CDU), dann wieder ein nach Kinderzahl gestaffelter Eigenkapitalzuschuss für den Eigenheimerwerb in Ballungsräumen (SPD) oder eine Deckelung von Notarkosten und Gebühren für Grundbucheinträge (ebenfalls SPD).

Immobilienmarktexperten kritisieren jedoch die Initiativen als unzureichend. Diese zielten am eigentlichen Problem vorbei. Nach Auffassung des Eigentümerverbandes Haus & Grund Deutschland sei es der Staat selbst, der für finanzielle Hürden beim Erwerb von Wohneigentum sorge – etwa in Form von hohen sowie weiter steigenden Grunderwerbsteuersätzen. „Das Geld den Menschen erst zu nehmen und es dann über andere Wege wieder zu geben, ist ineffizient. Wirkungsvoller und ressourcensparender wäre es, wenn der Staat seinen Bürgern wieder mehr Entscheidungsspielräume gäbe. Dazu gehört auch, dass die Wahl zwischen Kauf oder Miete nicht von staatlichen Förderungen abhängig ist“, sagt Haus & Grund-Präsident Kai Warnecke.

Kritiker bemängeln ineffiziente Umverteilung von Geldern

Nebenkosten verteuern den Immobilienerwerb in Deutschland zwischen rund 9 Prozent und mehr als 15 Prozent. Einen wesentlichen Posten bildet die Grunderwerbsteuer, die je nach Bundesland 3,5 Prozent bis 6,5 Prozent des Kaufpreises beträgt. Für die meisten Häuslebauer ebenfalls happig: die Notar- und Grundbuchkosten, die mit etwa 2 Prozent zu Buche schlagen.

Dass es auch günstiger geht, zeigt ein Blick über den Gartenzaun zu den Nachbarn. Etwa in den Niederlanden und in Großbritannien kämen Immobilienkäufer mit deutlich niedrigeren Nebenkosten ins Eigenheim, führt das Institut der deutschen Wirtschaft Köln (IW) an. Vor diesem Hintergrund empfehlen die Wirtschaftsforscher der Bundesregierung, sich diese beiden Staaten zum Vorbild zu nehmen. Die Niederlande hätte etwa den Notar-Markt dereguliert: Die Notarkosten richteten sich nicht nach dem Kaufpreis. Zudem liege die Grunderwerbsteuer bei lediglich 2 Prozent. In Großbritannien wiederum gebe es eine gestaffelte Grunderwerbsteuer inklusive eines Freibetrags von 125.000 Pfund. Darüber hinaus fielen in diesen beiden Ländern die Kosten der Grundbucheintragungen deutlich geringer aus als in Deutschland. Generell sei es wichtig, ärmeren Haushalten die Tür zum Immobilienmarkt zu öffnen. IW-Immobilienökonom Michael Voigtländer betont: „Gerade in Zeiten niedriger Zinsen ist das Eigenheim eine gute Absicherung fürs Rentenalter.“

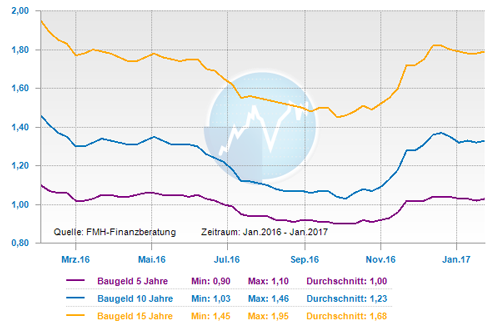

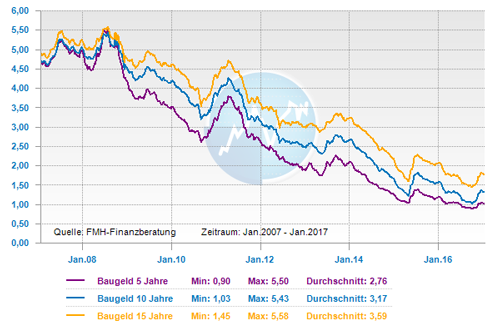

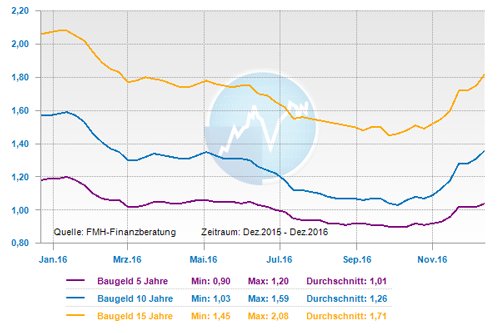

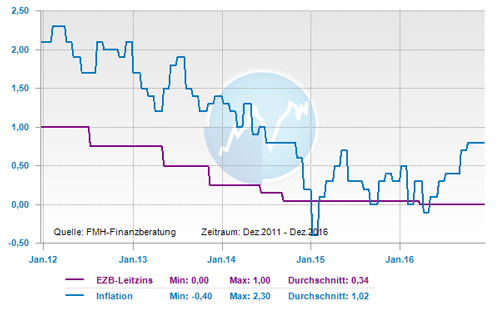

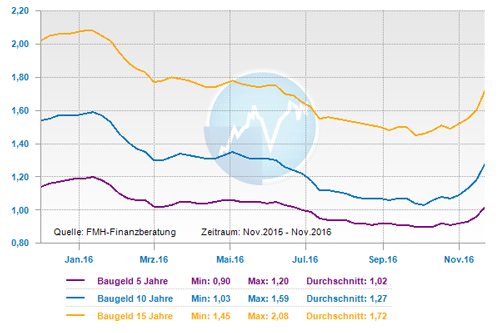

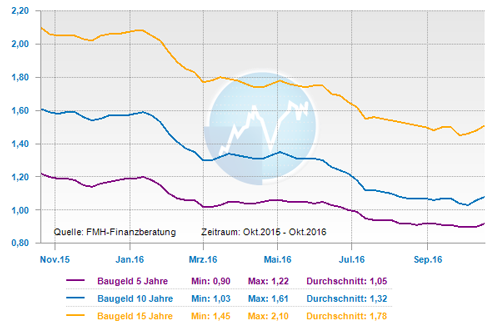

Baugeldkonditionen bleiben vorerst günstig

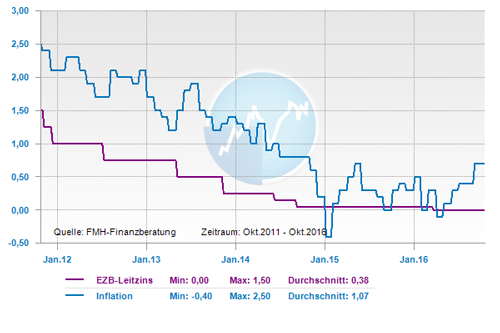

Nach Einschätzung von Marktbeobachtern bleiben die Baugeldkonditionen immerhin vorerst günstig und deshalb der Traum vom eigenen Zuhause für mehr Menschen als sonst realisierbar. Die Mehrheit der Anfang Januar 2017 von der Interhyp Gruppe befragten Geldmarktexperten geht von leicht steigenden Zinsen aus – vor allem im zweiten Halbjahr 2017 als Folge der erwarteten weiteren Zinsschritte der amerikanischen Notenbank Federal Reserve (Fed) und einer voraussichtlich anziehenden Inflation in den USA. Doch der Anstieg dürfte nach Auffassung der Finanzmarktprofis durch die nach wie vor expansive Geldpolitik der Europäischen Zentralbank (EZB) und durch politische Unsicherheiten wie den anstehenden Brexit-Antrag begrenzt werden. Egal, wie und wann sich die Politik nun entscheidet: Das Jahr 2017 dürfte für Immobilieninteressenten diverse Chancen bereithalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Günstige Anschlussfinanzierungen, worauf man achten sollte

So gelingt der Sprung in die eigenen vier Wände

Musterbrief für die vorzeitige Kündigung eines Darlehens

Quelle: ProHyp