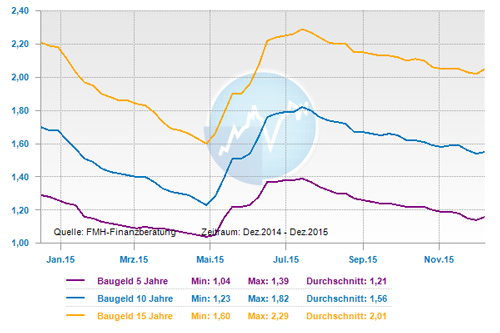

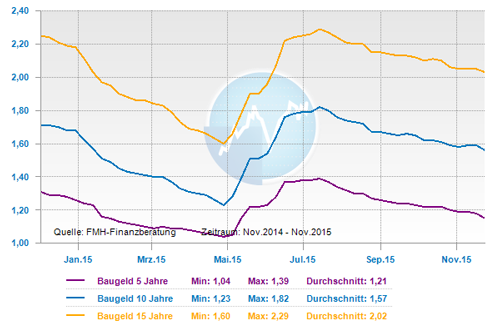

Das Baufinanzierungsjahr 2016 startet auf den ersten Blick ähnlich wie 2015. Die besten Zinskonditionen für zehnjährige Darlehen liegen im günstigsten Fall um die 1,4 Prozent. Die Eurozone befindet sich zudem weiterhin in einer Konjunkturkrise, bei der die Inflationsrate weit unter der angestrebten Zielmarke der Europäische Zentralbank (EZB) liegt. Doch während die EZB ihre lockere Geldpolitik bei ihrer jüngsten Sitzung im Dezember noch einmal bekräftigt hat, haben die amerikanischen Notenbanker die lang erwartete Zinswende eingeläutet und die Leitzinsen angehoben. Nun fragt sich Baufinanzierungs-Deutschland, welche Auswirkungen diese entkoppelte Zinspolitik auf die Konditionen für Immobiliendarlehen haben könnte. Hier eine Analyse der aktuellen Situation und ein Blick in die Zins-Zukunft-Glaskugel für Sie.

Neues Jahr – alte Unsicherheiten

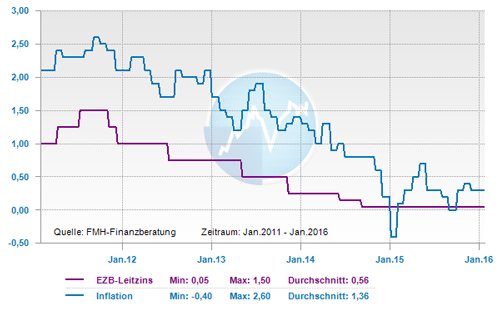

Viele Experten stimmen zu Jahresbeginn darin überein, dass sich die Eurozone wirtschaftlich noch länger nicht in ruhigem Fahrwasser bewegen wird. Zuletzt lag die Inflationsrate in Euroland bei 0,2 Prozent – angestrebt werden von der EZB knapp zwei Prozent. Aller optimistischen Prognosen zum Trotz ist die Wirtschaftsleistung in der Eurozone heute immer noch niedriger als im Jahr 2007, bevor die Krise ihren Lauf nahm. Die Arbeitslosigkeit bleibt europaweit hoch, die Gemeinschaftswährung Euro schwach. Dank der Geldspritzen der EZB läuft der europäische Wirtschaftsmotor zwar, aber er läuft unruhig. In den Medien stellen einige Wissenschaftler das System des kreditfinanzierten Wachstums zunehmend in Frage.

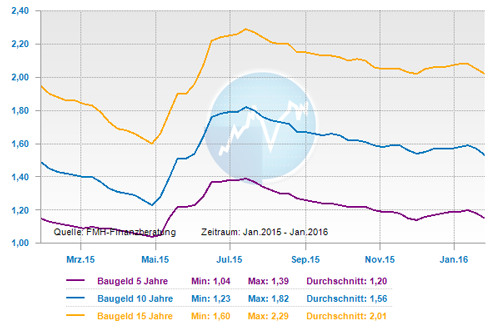

Kurzfristige Entwicklung: Seitwärts mit Schwankungen

Vor dem Hintergrund anhaltender Probleme in Griechenland, weltweiter Spannungen, turbulenter Börsen und dem niedrigen Ölpreis ist in den ersten Wochen und vielleicht sogar Monaten 2016 nicht mit einer nennenswerten Trendwende beim Baugeld zu rechnen. Stattdessen ist bei den Konditionen kurzfristig eine Seitwärtsbewegung wahrscheinlich. Die Finanzierungsbedingungen sollten in den ersten Monaten des Jahres grundsätzlich sehr günstig bleiben. Aktuell liegen die besten Zinskonditionen bei einigen Finanzierungsinstituten sogar unter 1,4 Prozent.

Langfrist-Trend: Etwas Aufwärtspotenzial

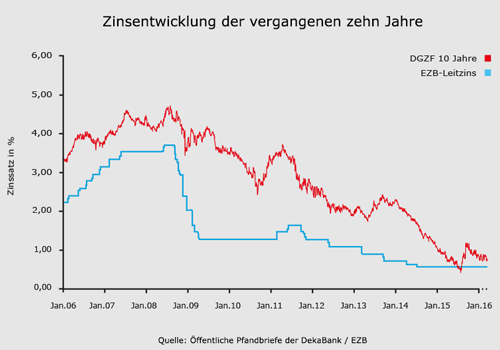

Der Beginn des Zinsanhebungszyklus durch die amerikanische Notenbank (FED) im Dezember 2015 hat bislang nicht zu dem von einigen Beobachtern befürchteten Anstieg der Kapitalmarktrenditen geführt. Das Niveau der zehnjährigen Staatsanleiherenditen in den USA blieb nach der Zinsanhebung praktisch unverändert. Damit gab es aus dieser Richtung auch keinen Aufwärtsdruck auf das Renditeniveau in Deutschland. Langfristig könnten die hiesigen Pfandbriefrenditen, die als Orientierung für die Entwicklung beim Baugeld gelten, allerdings anziehen. Sie lagen laut DGZF-Pfandbriefkurve zuletzt bei knapp 0,8 Prozent. Die Frage ist, mit welchem Nachdruck die Leitzinsen in den USA weiterhin angehoben werden, und, ob die Bemühungen der EZB fruchten. Ein allzu markanter Anstieg der Zinsen für Hypothekendarlehen zeichnet sich vor dem Hintergrund der weiterhin expansiven EZB-Geldpolitik bis ins Jahr 2017 hinein aber nicht ab.

Das sollte man als Baufinanzierer jetzt tun

Für Immobilienkäufer und Anschlussfinanzierer gibt es momentan nahezu perfekte Finanzierungsbedingungen. Wer sich nach eingehender Prüfung bereits für ein geeignetes Objekt entschieden hat, kann sich derzeit über historisch niedrige Zinsen freuen und seine Finanzierung zeitnah unter Dach und Fach bringen. Aufgrund der beschriebenen Situation besteht aber auch kein Grund zu übertriebener Eile. Eines sollte angesichts der günstigen Zinsen jedoch keinesfalls in Vergessenheit geraten: Wie günstig ein Immobilienkredit auf Dauer ist, hängt nicht allein vom Zinssatz ab. Wichtig ist vor allem, dass das Darlehen zum Sicherheitsbedürfnis und der Lebensplanung des Baufinanzierers passt. Trotz aller Blicke in die Zinszukunft wird es auch in diesem Jahr sicher wieder allerlei unerwartete Entwicklungen auf den Märkten geben. Der chinesische Aktiencrash in der ersten Januarwoche gab darauf schon einmal einen Vorgeschmack.

Quelle: ProHyp

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

…Gratis-Insider-Infos

Zinstief führt zu verlängerter Darlehenslaufzeit

Ratgeber für den richtigen Umgang mit Handwerkern